صورتهای مالی، اطلاعاتی درباره وضعیت مالی، عملکرد مالی و جریان وجوه نقد واحد تجاری را نشان میدهند.

پیش نیاز ضروری این درس: تجزیه و تحلیل رویدادهای مالی + 10 مثال

طبق استاندارد حسابداری شماره 1 (ارائه صورتهای مالی) واحدهای تجاری میبایست سالانه پنج صورت مالی را در اختیار استفاده کنندگان قرار دهند که شامل:

- صورت وضعیت مالی (ترازنامه)

- صورت سود و زیان

- صورت سود و زیان جامع

- صورت تغییرات در حقوق مالکانه

- صورت جریانهای نقدی

همچنین صورتهای مالی سالانه باید شامل یادداشتهای صورتهای مالی باشند. یادداشتها، اطلاعات مهمی را که در صورتهای مالی ذکر نشده را افشا میکند.

- صورت سود و زیان درآمدها، هزینهها و سود خالص یا زیان خالص را برای یک دوره زمانی مشخص گزارش میکند.

- صورت سود و زیان جامع شامل مواردی مانند سود و زیان دوره جاری، درآمد تحقق نیافته ناشی از تجدید ارزیابی داراییهای ثابت، سود ناشی از تسعیر ارز و تعدیلات سنواتی را برای یک دوره زمانی مشخص گزارش میکند.

- صورت تغییرات در حقوق مالکانه، تغییرات در حقوق مالکانه را برای یک دوره زمانی خاص را گزارش میکند.

- صورت وضعیت مالی (ترازنامه) داراییها، بدهیها و حقوق مالکانه را در یک تاریخ مشخص گزارش میکند.

- صورت جریانهای نقدی اطلاعات مربوط به جریانهای نقدی ورودی (دریافتها) و خروجیها (پرداختها) را برای یک دوره زمانی خاص را خلاصه میکند.

نکته خیلی مهم:

ما در این درس برای بهتر فهمیدن صورتهای مالی، از توضیح نکات پیچیده در مورد صورتهای مالی صرف نظر کردیم و همچنین تمام صورتهای مالی را به شکل خیلی ساده توضیح میدهیم.

برای مثال صورت تغییرات در حقوق مالکانه را به صورت خیلی ساده توضیح دادهایم، در صورتی این صورت تغییرات در حقوق مالکانه طبق استانداردهای حسابداری خیلی پیچیده و گستردهتر است.

بنابراین، اگر قصد دارید صورتهای مالی را برای کسب و کار خود تهیه کنید، با کارشناسان حسابداری و مالیاتی مشورت کنید.

صورتهای مالی زیر مربوط به شرکت ثمین (مثال درس تجزیه و تحلیل رویدادهای مالی) می باشد:

تصویر زیر روابط متقابل چهار صورت مالی را نشان میدهد:

- برای تهیه صورتهای مالی ابتدا باید سود یا زیان خالص را محاسبه کنیم، زیرا برای تعیین مانده پایانی در صورت تغییرات در حقوق مالکانه مورد نیاز است.

- مانده پایانی در صورت تغییرات در حقوق مالکانه برای تهیه صورت وضعیت مالی مورد نیاز است.

- وجه نقد نشان داده شده در صورت وضعیت مالی در تهیه صورت جریانهای نقدی مورد نیاز است.

تصویر زیر صورتهای مالی و روابط متقابل آنها، سربرگ هر صورت مالی، نام شرکت، نوع صورت مالی و تاریخ یا دوره زمانی خاص هر صورت مالی را مشخص میکند.

توجه داشته باشید که مبالغ نهایی دو بار زیر خط کشیده شده است و مبالغ منفی (به صورت جریانهای نقدی مراجعه کنید) در داخل پرانتز ارائه شده است.

اگر یک بخش دارای دو یا چند مورد باشد، ممکن است یک جمع فرعی در سمت چپ آورده شود.

توجه داشته باشید که عبارات نشان داده شده در تصویر زیر به هم مرتبط هستند:

- 2.750.000 ریال سود خالص در صورت سود و زیان به مانده اولیه سرمایه مالک در صورت تغییرات در حقوق مالکانه اضافه میشود.

- مانده 16.450.000 ریال سرمایه مالک در صورت تغییرات حقوق مالکانه، در صورت وضعیت مالی گزارش میشود.

- وجه نقد 8.050.00 ریال در صورت وضعیت مالی در صورت جریانهای نقدی گزارش میشود.

همچنین، یادداشتهای توضیحی بخشی جدایی ناپذیر هر مجموعه از صورتهای مالی هستند. ما این یادداشتها را در درسهای بعدی توضیح خواهیم داد.

ویژگیهای اساسی هر کدام از صورتهای مالی را در بخشهای بعدی شرح میدهیم.

صورت سود و زیان

صورت سود و زیان، موفقیت یا سودآوری عملیات شرکت را در یک دوره زمانی مشخص گزارش میکند (صورت سود و زیان گاهی اوقات به عنوان صورت عملیات یا صورت حساب درآمد شناخته میشود). به عنوان مثال، صورت سود و زیان شرکت ثمین دارای تاریخ «برای ماه منتهی به 30 آبان 1400» است.

مبالغ درآمد و هزینه، از ستونهای درآمد و هزینه خلاصه جدول درس تجزیه و تحلیل رویدادهای مالی گرفته شده است.

سربرگ صورت سود و زیان شامل نام واحد تجاری، نوع صورت مالی و دوره زمانی را مشخص میکند.

در صورت سود و زیان ابتدا درآمدها، و پس از آن هزینهها را فهرست میشوند و در نهایت، سود خالص (یا زیان خالص) را نشان میدهد.

وقتی درآمدها از هزینهها بیشتر شود، سود خالص بدست میآید.

وقتی هزینهها از درآمدها بیشتر شود، زیان خالص بدست میآید.

توجه داشته باشید برای محاسبه سود یا زیان خالص، نباید سرمایه گذاری و برداشت مالک را لحاظ کنیم. به عنوان مثال، همانطور که قبلا توضیح داده شد، برداشت حمید برای استفاده شخصی، هزینه نیست.

برداشت به عنوان کاهش سرمایه مالک تلقی میشود که باعث کاهش حقوق مالکانه میشود.

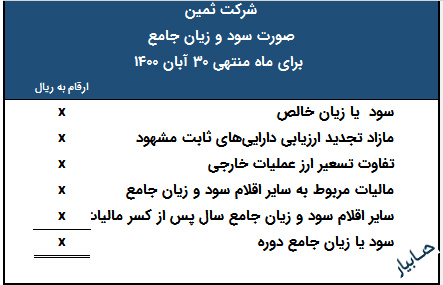

صورت سود و زیان جامع

صورت سود و زیان جامع باید بلافاصله پس از صورت سود و زیان ارائه شود. صورت سود و زیان جامع شامل موارد زیر است:

الف. سود یا زیان خالص دوره طبق صورت سود و زیان

ب. سایر درآمدها و هزینهها مانند درآمد تحقق نیافته ناشی از تجدید ارزیابی داراییها، سود یا زیان حاصل از تسعیر داراییها و بدهیها

ج. تعدیلات سنواتی

نمونه صورت سود و زیان جامع به شکل زیر است:

طبق بند 13 استاندارد حسابداری شماره 6 (گزارش عملکرد مالی) هرگاه اجزای صورت سود و زیان جامع فقط شامل سود یا زیان خالص دوره و تعدیلات سنواتی باشد، ارائه صورت سود و زیان جامع ضرورتی ندارد.

بنابراین چون صورت سود و زیان جامع شرکت ثمین فقط شامل سود خالص بود، ما آن را در تصویر ابتدای درس نشان ندادیم.

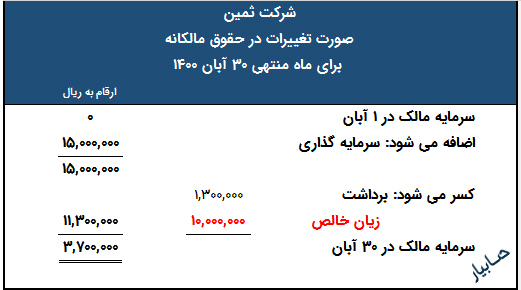

صورت تغییرات در حقوق مالکانه

صورت تغییرات در حقوق مالکانه، تغییرات در حقوق مالکانه را برای یک دوره زمانی خاص گزارش میکند. دوره زمانی همان دوره زمانی است که در صورت سود و زیان گزارش میشود (در مورد شرکت ثمین “برای ماه منتهی به 30 آبان 1400” است).

برای تهیه صورت تغییرات در حقوق مالکانه از ستونهای حقوق مالکانه در خلاصه جدول درس تجزیه و تحلیل رویدادهای مالی استفاده کردهایم.

سطر اول صورت تغییرات در حقوق مالکانه، سرمایه مالک در اول دوره (1 آبان) را نشان میدهد (که در شروع کسب و کار صفر است).

سپس سرمایهگذاریهای مالک، سود خالص (یا زیان خالص) و برداشتهای مالک گزارش میشود.

صورت تغییرات در حقوق مالکانه نشان میدهد که چرا حقوق مالکانه در طول دوره افزایش یا کاهش داشته است.

اگر شرکت ثمین در ماه اول خود زیان خالص را گزارش میکرد چه میشد؟ بیایید فرض کنیم که در آبان ماه شرکت ثمین 10.000.000 ریال زیان میکرد. تصویر زیر تاثیر زیان خالص در صورت تغییرات در حقوق مالکانه را نشان میدهد.

اگر مالک در آینده هر گونه سرمایه گذاری انجام دهد، شرکت آن را در صورت تغییرات در حقوق مالکانه به عنوان سرمایه گذاری گزارش میکند.

صورت وضعیت مالی

صورت وضعیت مالی شرکت ثمین داراییها، بدهیها و حقوق مالکانه را در یک تاریخ خاص گزارش میکند (در مورد شرکت ثمین 30 آبان 1400).

برای تهیه صورت وضعیت مالی از جمع ستونهای جدول درس تجزیه و تحلیل رویدادهای مالی استفاده کردهایم.

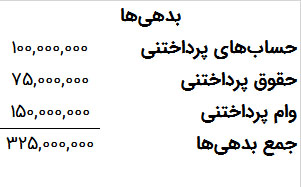

توجه داشته باشید که صورت وضعیت مالی داراییها را در بالای گزارش فهرست میکند و پس از آن حقوق مالکانه و بدهیها را فهرست میکند. جمع داراییها باید با جمع بدهیها و حقوق مالکانه برابر باشد. شرکت ثمین تنها یک بدهی – حسابهای پرداختنی – را در صورت وضعیت مالی خود گزارش میکند.

در بیشتر موارد، بیش از یک سرفصل بدهی وجود دارد. هنگامی که دو یا چند سر فصل بدهی وجود دارد، مانند تصویر زیر فهرست بندی میشوند.

صورت وضعیت مالی تصویری از وضعیت مالی شرکت را یک زمان خاص (معمولاً پایان ماه یا پایان سال) را نشان میدهد.

صورت جریانهای نقدی

هدف اصلی صورت جریانهای نقدی ارائه اطلاعات مالی در مورد دریافتهای نقدی و پرداختهای نقدی یک شرکت در یک دوره زمانی خاص است.

صورت جریانهای نقدی به استفاده کنندگان از اطلاعات حسابداری کمک میکند تا جواب سوال زیر را بدست آورند:

آیا شرکت از فعالیتهای عملیاتی خود به اندازه کافی وجه نقد بدست میآورد تا برای تامین مالی یا سرمایه گذاری خود استفاده کند یا خیر؟

برای کمک به سرمایه گذاران، طلبکاران و سایرین در تحلیل وضعیت نقدی شرکت، صورت جریانهای نقدی اثرات نقدی فعالیتهای عملیاتی، سرمایه گذاری و تامین مالی شرکت را به تفکیک گزارش میکند.

صورت جریانهای نقدی، خالص افزایش یا کاهش وجه نقد در طول دوره و مقدار وجه نقد در پایان دوره را نشان میدهد.

گزارش منابع تامین مالی، استفاده از وجه نقد و تغییرات نقدینگی مفید است زیرا سرمایهگذاران، اعتباردهندگان و دیگران میخواهند بدانند چه اتفاقی برای مهمترین منبع شرکت یعنی وجه نقد میافتد. صورت جریانهای نقدی به سوالات ساده اما مهم زیر پاسخ میدهد:

- پول نقد در طول دوره از کجا بدست آمده است؟

- پول نقد در طول دوره برای چه چیزی استفاده شده است؟

- تغییر موجودی نقدی در طول دوره چقدر بوده است؟

همانطور که در صورت جریانهای نقدی شرکت ثمین در تصویر ابتدای این درس نشان دادیم، وجه نقد در طول دوره 8.050.000 ریال افزایش یافته است.

جریان خالص ورودی وجه نقد ناشی از فعالیتهای عملیاتی، باعث افزایش وجه نقد به میزان 1.350.000 ریال شده است (دریافتهای نقدی ناشی از درآمد منهای پرداختهای نقدی برای هزینهها).

جریان نقدی حاصل از فعالیتهای سرمایهگذاری باعث کاهش 7.000.000 ریال از نقدینگی (خرید تجهیزات) شد و جریان نقدی ناشی از فعالیتهای تامین مالی 13.700.000 ریال وجه نقد را افزایش داد (سرمایه گذاری توسط مالک منهای برداشت مالک).

ترتیب ارائه صورتهای مالی

صورتهای مالی به ترتیب خاصی تهیه میشوند. به دلیل روابط متقابل صورتهای مالی که قبلاً مورد بحث قرار گرفت، ترتیب آنها مهم است (و در تصویر اول درس نشان داده شده است).

به این معنا که:

- مانده سود خالص یا زیان خالص از صورت سود و زیان برای تهیه صورت سود و زیان جامع مورد نیاز است.

- مانده صورت سود و زیان جامع در صورت تغییرات در صورت تغییرات در حقوق مالکانه گزارش میشود.

- مانده سرمایه از صورت تغییرات در حقوق مالکانه برای تهیه صورت وضعیت مالی مورد نیاز است.

- مانده موجودی نقد در صورت وضعیت مالی باید با مانده نقد پایانی صورت جریانهای نقدی مطابقت داشته باشد.

پیشنهاد عضویت در حسابیار

-

دوست عزیز.

-

شما با عضویت ویژه در حسابیار، میتوانید به درسها و آموزشها دسترسی کامل داشته باشید.

تمرین

علی دفتر وکالت خود را در 1 مرداد 1401 افتتاح میکند. در اولین ماه فعالیت، رویدادهای مالی زیر انجام شدند.

1. علی 110.000.000 ریال به صورت نقدی در دفتر وکالت سرمایه گذاری کرد.

2. پرداخت 8.000.000 ریال برای اجاره مردادماه دفتر وکالت .

3. خرید نسیه 30.000.000 ریال تجهیزات.

4. انجام نقدی خدمات حقوقی برای مشتریان به مبلغ 15.000.000 ریال.

5. 7.000.000 ریال از بانک وام گرفت.

6. انجام نسیه (اعتباری) خدمات حقوقی برای مشتریان به مبلغ 20.000.000 ریال.

7. پرداخت نقدی هزینه تبلیغات به مبلغ 9.000.000 ریال.

8. علی 10.000.000 ریال پول نقد برای استفاده شخصی برداشت.

الف- جدول خلاصه تجزیه و تحلیل رویدادهای مالی را تهیه کنید.

ب- صورت سود و زیان، صورت تغییرات در حقوق مالکانه، صورت وضعیت مالی (ترازنامه) و صورت وجوه نقد 31 مرداد 1401 دفتر وکالت علی را تهیه کنید.

محدودیت دسترسی به جواب تمرین

-

نمایش جواب تمرین برای اعضای ویژه حسابیار در نظر گرفته شده است.

محدودیت دسترسی به جواب تمرینات و سوالات

مشاهده جواب تمرینات و سوالات فقط برای اعضای ویژه حسابیار امکان پذیر است.

ترتیب پیشنهادی حسابیار برای خواندن مطالب فصل حسابداری در عمل:

- معرفی فصل حسابداری در عمل

- تعریف حسابداری چیست؟

- استفاده کنندگان اطلاعات حسابداری

- خلق آثار هنری با استفاده از علم داده

- مبانی حسابداری | اخلاق در حسابداری

- اخلاق در حسابداری | به من دستور دادند این کار را انجام دهم

- مبانی حسابداری | چارچوب های حسابداری

- تخفیف کرهای | شفاف سازی کسب و کارها

- اصل بهای تمام شده تاریخی چیست؟

- فرض واحد پول و فرض تفکیک شخصیت

- حسابداری چگونه میتواند به کسب و کار شما کمک کند؟

- معادله حسابداری چیست؟

- رویداد مالی چیست؟ + چند مثال

- تجزیه و تحلیل رویدادهای مالی + 10 مثال

- مقدمهای بر صورتهای مالی

- فرصتهای شغلی در حسابداری

- فراتر از صورت های مالی

- واژهنامه | فصل حسابداری در عمل

- سوالات فصل حسابداری در عمل + پاسخ

- تمرین حسابداری | فصل حسابداری در عمل | قسمت اول

- تمرین حسابداری | فصل حسابداری در عمل | قسمت دوم

- مسئله حسابداری | فصل حسابداری در عمل

- آزمون حسابداری در عمل

آخرین دیدگاهها