همانطور که در فصل اصلاح حسابها توضیح دادیم، استهلاک فرآیند منطقی و سیستماتیک برای تخصیص بهای یک دارایی به هزینه، در طول عمر مفید آن است.

این نوع تخصیص هزینه، شرکتها را قادر میسازد تا مطابق اصل تطابق هزینه با درآمد، هزینهها (تلاشها) را با درآمدهای مرتبط (نتایج) به درستی ثبت کنند. این امر در تصویر زیر نشان داده شده است.

استهلاک از طریق استهلاک انباشته بر ترازنامه تأثیر میگذارد که شرکتها آن را به عنوان کسری از داراییهای ثابت گزارش میکنند و از طریق هزینه استهلاک، صورت سود و زیان را تحتتأثیر قرار میدهد.

درک این نکته حایز اهمیت است که استهلاک فرآیندی از تخصیص هزینه است، نه فرآیندی برای ارزیابی دارایی. هیچ کاری برای تغییر در ارزش منصفانه دارایی در طول مالکیت صورت نمیگیرد.

- ممکن است ارزش دفتری (بهای تمامشده منهای استهلاک انباشته) یک دارایی ثابت، کاملاً با ارزش منصفانه آن متفاوت باشد.

- اگر دارایی به طور کامل مستهلک شود، امکان دارد ارزش دفتری آن صفر شود، اما همچنان دارای ارزش منصفانه باشد.

داراییهای استهلاک پذیر

استهلاک بر سه طبقه از داراییهای ثابت مشهود اعمال میشود:

- مستحدثات زمین

- ساختمانها

- تجهیزات و ماشینآلات.

هر دارایی که در این سه طبقه قرار گیرد، به عنوان دارایی استهلاکپذیر در نظر گرفته میشود. زیرا سودمندی و درآمدزایی هر دارایی در طول عمر مفید آن کاهش مییابد (مستهلک میشود).

زمین به دلیل مفید بودن و به طور کلی دستنخورده ماندن توانایی درآمدزایی، استهلاک بر آن اعمال نمیشود. در واقع، بیشتر اوقات، به دلیل کمبود زمینهای خوب، ارزش زمین در طول زمان افزایش مییابد. بنابراین، زمین یک دارایی استهلاکپذیر نیست.

- در طول عمر مفید دارایی استهلاکپذیر، درآمدزایی آن به دلیل فرسودگی کاهش مییابد. کامیونی که ۲۰۰,۰۰۰ کیلومتر کارکرد دارد، نسبت به کامیونی که فقط ۱,۰۰۰ کیلومتر کارکرد دارد، درآمدزایی کمتری برای شرکت خواهد داشت.

- توان درآمدزایی ممکن است به دلیل منسوخشدن کاهش یابد. منسوخشدن زمانی اتفاق میافتد که یک دارایی قبل از فرسودگی فیزیکی، از رده خارج شود.

بسیاری از شرکتها، کامپیوترهای خود را خیلی سریعتر از برنامهریزی اولیه، تعویض میکنند، زیرا پیشرفتهای فناوری، خیلی سریع سختافزارهای قدیمی را منسوخ میکنند.

شناسایی استهلاک یک دارایی، منجر به انباشت نقدینگی برای جایگزینی دارایی نمیشود. مانده حساب استهلاک انباشته، نشاندهنده کل بهای تمامشده دارایی است که شرکت به عنوان هزینه در نظر گرفته است و این یک سرمایه نقدی نیست.

توجه داشته باشید که مفهوم استهلاک با فرض تداوم فعالیت مطابقت دارد. فرض تداوم فعالیت بیانگر آن است که شرکت برای آینده قابل پیشبینی به فعالیت خود ادامه خواهد داد. اگر شرکتی فرض تداوم فعالیت را بهکار نگیرد، داراییهای ثابت را باید به ارزش منصفانه گزارش کند و نیازی به استهلاک این داراییها ندارد.

عوامل مؤثر در محاسبه استهلاک

سه عامل زیر بر محاسبه استهلاک تأثیرگذار هستند:

۱. بهای تمامشده:

در درس تعریف انواع داراییهای ثابت مشهود، موارد مؤثر بر بهای تمامشده دارایی استهلاکپذیر را توضیح دادیم. به خاطر داشته باشید که شرکتها بهای تمامشده داراییهای ثابت مشهود را مطابق با اصل بهای تمامشده تاریخی گزارش میکنند.

۲. عمر مفید:

عمر مفید تخمینی از عمر بهرهوری مورد انتظار است که دارایی مورد استفاده قرار میگیرد. عمر مفید را میتوان بر حسب زمان، واحدهای تولید (مانند ساعت کارکرد ماشین)، یا واحدهای خروجی بیان کرد.

عمر مفید، تخمینی است که برای تعیین آن، مدیریت عواملی مانند نحوه استفاده از دارایی، سیاستهای تعمیر و نگهداری، و آسیبپذیری دارایی در برابر فرسودگی را مدّ نظر قرار میدهد. اغلب برای تصمیمگیری جهت تعیین عمر مفید، تجربه گذشته شرکت در رابطه با داراییهای مشابه نیز در نظر گرفته میشود.

۳. ارزش باقیمانده:

ارزش باقیمانده (ارزش اسقاط)، تخمینی از ارزش دارایی در پایان عمر مفید آن است.

ممکن است شرکتها ارزش باقیمانده را بر اساس ارزش دارایی قراضه یا ارزش معاملاتی مورد انتظار آن در نظر بگیرند. ارزش باقیمانده نیز مانند عمر مفید، یک تخمین است و در انجام آن نحوۀ برنامهریزی برای واگذاری دارایی و تجربه مدیریت در مورد داراییهای مشابه است.

روشهای استهلاک

معمولاً استهلاک با استفاده از یکی از روشهای زیر محاسبه میشود:

۱. خط مستقیم

۲. تعداد تولید

۳. مانده نزولی

هر سه روش طبق اصول پذیرفتهشده حسابداری، قابل قبول هستند.

معمولاً مدیریت روشی را انتخاب میکند که معتقد است طبق آن، سهم یک دارایی از درآمد در طول عمر مفید، به بهترین وجه اندازهگیری میشود.

هنگامی که یک شرکت روشی را انتخاب میکند، باید آن روش را به طور مستمر در طول عمر مفید دارایی به کار بگیرد. ثبات رویه، توانایی تحلیل صورتهای مالی را در طی سالها افزایش میدهد.

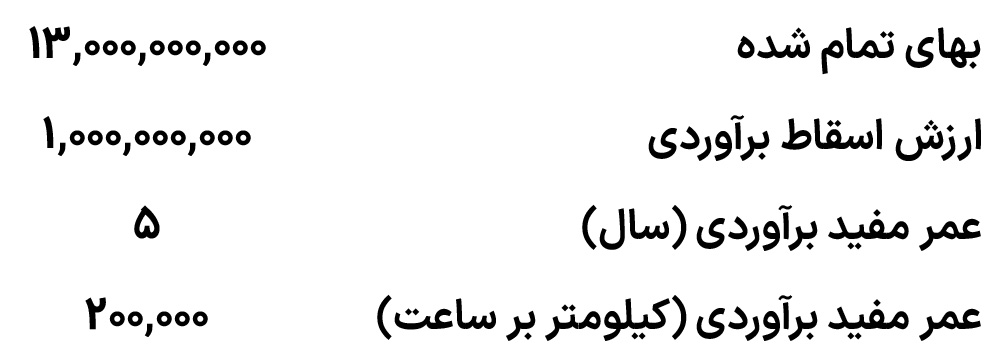

ما سه روش استهلاک را با استفاده از دادههای ارائهشده در تصویر زیر، در مورد یک کامیون خریداریشده توسط شرکت رایان در ۱ فروردین سال ۱۴۰۱، مقایسه خواهیم کرد.

صرفنظر از این که از چه روشی استفاده شود، کل مبلغ مستهلکشده در طول عمر مفید دارایی مساوی با بهای تمامشده استهلاکپذیر آن است.

بهای استهلاکپذیر معادل بهای تمامشده دارایی منهای ارزش باقیمانده آن است.

روش خط مستقیم

بر اساس روش خط مستقیم، شرکتها بهای تمام شده دارایی را به طور مساوی برای هر سال از عمر مفید دارایی، به هزینه استهلاک میدهند. در این روش، استهلاک صرفاً بر اساس گذشت زمان اندازهگیری میشود. شرکتها، برای محاسبه هزینه استهلاک به روش خط مستقیم، باید بهای تمام شده استهلاکپذیر را محاسبه کنند.

- بهای تمام شده استهلاکپذیر، بهای تمامشده دارایی منهای ارزش باقیمانده آن است.

- بهای تمام شده استهلاکپذیر نشاندهنده کل مبلغ مشمول استهلاک است.

- در روش خط مستقیم، برای تعیین هزینه استهلاک، باید بهای تمام شده استهلاکپذیر را بر عمر مفید دارایی که بر حسب سال است، تقسیم کنیم.

تصویر زیر، فرمول محاسبه هزینه استهلاک در روش خط مستقیم و هزینه استهلاک اولین سال را برای شرکت رایان نشان میدهد.

محدودیت دسترسی کامل به این درس

-

دوست عزیز.

-

دسترسی کامل به این درس برای کاربران ویژه حسابیار در نظر گرفته شده است.

-

با عضویت به عنوان کاربر ویژهی حسابیار، علاوه بر دسترسی به این مطلب، به سایر مطالب مختص کاربران ویژه هم دسترسی پیدا میکنید.

محدودیت دسترسی کامل به این درس

دسترسی کامل به این درس برای اعضای ویژه حسابیار در نظر گرفته شده است.

تمرین روشهای استهلاک

در ۱ فروردین ۱۴۰۱، شرکت ایران، تجهیزاتی را به قیمت ۵،۰۰۰،۰۰۰،۰۰۰ ریال خریداری کرد. تخمینزده میشود که این دستگاه دارای عمر مفید ۱۰ ساله با ارزش باقیمانده ۲۰۰،۰۰۰،۰۰۰ریال باشد.

با توجه به مفروضات زیر، هزینه استهلاک سال ۱۴۰۱ را در سه روش استهلاک محاسبه کنید و ثبت دفتر روزنامه آن نیز انجام دهید.

۱. روش خط مستقیم با عمر مفید ۱۰ سال)

۲. روش تعداد تولید با فرض مجموع عمر مفید ۱۰۰،۰۰۰ ساعت که در سال ۱۴۰۱، ۱۲،۰۰۰ ساعت کارکرد داشته است.

۳. روش مانده نزولی با نرخ مانده نزولی ۲۰ درصد

محدودیت دسترسی به جواب تمرین

-

نمایش جواب تمرین برای اعضای ویژه حسابیار در نظر گرفته شده است.

محدودیت دسترسی به جواب تمرینات و سوالات

مشاهده جواب تمرینات و سوالات فقط برای اعضای ویژه حسابیار امکان پذیر است.

ترتیب پیشنهادی حسابیار برای خواندن مطالب فصل حسابداری داراییهای ثابت: