استهلاک یکی از موارد استفاده از برآورد (تخمین) در حسابداری است. مدیریت واحد تجاری باید به طور متناوب روش استهلاک و عمر مفید را مورد بازنگری قرار دهد.

اگر فرسودگی یا کهنگی دارایی حاکی از آن باشد که استهلاک سالانه کمتر یا بیشتر از حدّ واقعی برآورد شده است، شرکت باید در محاسبه هزینه استهلاک بازنگری کند.

در واقع با گذشت زمان، وقوع رویدادهای جدید و دسترسی به اطلاعات جامع تر، ممکن است تجدید نظر در برآرودهای قبلی (برای مثال تغییر در برآورد عمر مفید) ضروری است.

- در صورت تغییر در برآورد استهلاک، این تغییر استهلاک فقط در سال جاری و سالهای آتی اعمال میشود و دورههای قبل تغییری نمیکند، زیرا تجدید ارائه صورتهای مالی دورههای قبل، بر اعتماد به صورتهای مالی تأثیر منفی میگذارد.

- به عبارتی تغییر در برآرود استهلاک به دورههای قبل تسری داده نخواهد شد و اطلاعات آینده را دچار تغییر میکند.

نکته: طبق استاندارد حسابداری شماره 11، با عنوان دارایی های ثابت مشهود، بازنگری در ارزش باقیمانده دارایی مجاز نمی باشد، گر چه، بازنگری در برخی از جنبه های دارایی مانند عمر مفید مجاز است. دلیل کمیته تدوین استانداردهای حسابداری در رابطه با این دیدگاه متفاوت، مشکلات تعیین ارزش باقیمانده دارایی در هر دوره مالی و احتمال دستکاری هزینه استهلاک با تغییر در ارزش باقیمانده دارایی می باشد. در نتیجه طبق استاندارد حسابداری شماره 11، ارزش باقیمانده در زمان تحصیل دارایی تعیین می شود.

در صورت تغییر در برآورد، برای تعیین هزینه استهلاک جدید، ابتدا بهای استهلاکپذیر محاسبه میشود. سپس بهای استهلاکپذیر اصلاحشده بر عمر مفید باقیمانده تقسیم میشود. برای محاسبه استهلاک جدید، از رویکرد گام به گام استفاده کنید: (1) تعیین بهای استهلاکپذیر جدید؛ (2) تقسیم بر عمر مفید باقیمانده.

با توجه به مثال درس آموزش روش های استهلاک ، فرض کنید که مدیریت شرکت رایان در پایان سال 1404 (قبل از ثبتهای اصلاحی پایان سال) تصمیم میگیرد که عمر مفید کامیون را یک سال (عمر کلی 6 سال) افزایش دهد.

شرکت رایان تا به امروز از روش خط مستقیم برای استهلاک دارایی استفاده کرده است.

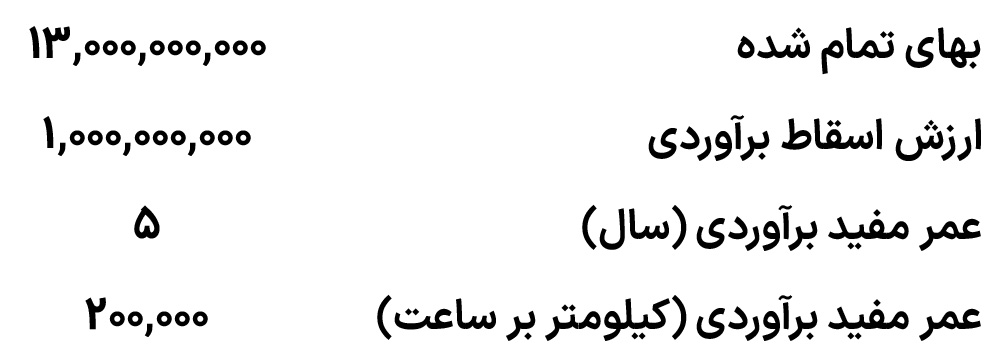

شرکت رایان در تاریخ 1 فروردین 1401 این کامیون را خریداری کرده است که بهای تمام شده، ارزش باقیمانده، و عمر مفید آن به شرح زیر است:

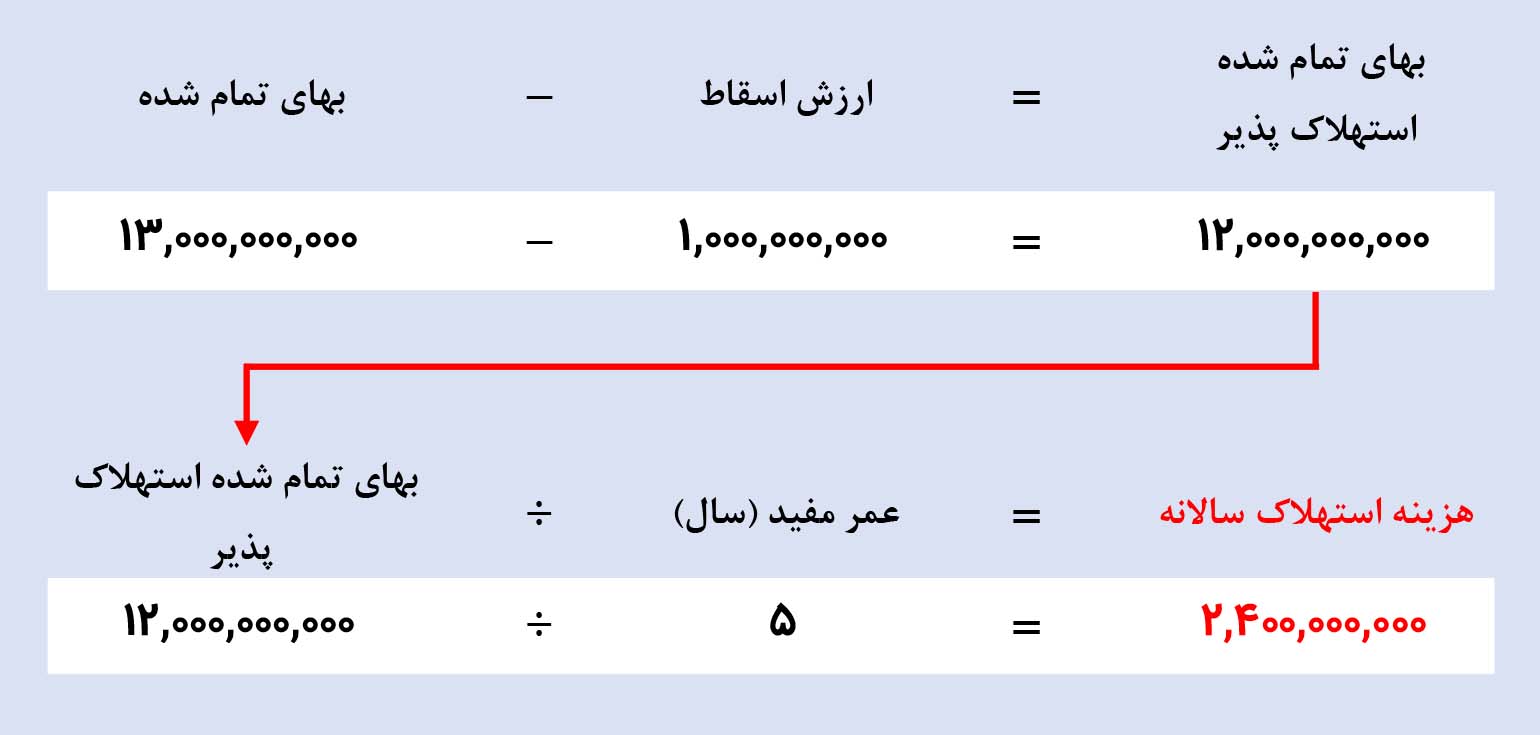

استهلاک سالانه، سالهای 1401 تا 1403 به صورت زیر محاسبه میشد:

استهلاک انباشته کامیون پس از گذشت سه سال (تا پایان سال 1403) 7,200,000,000 ریال (2,400,000,000×3) و ارزش دفتری آن 5,800,000,000 ریال (7,200,000,000–13,000,000,000) است.

بنابراین، ارزش دفتری 1403/12/29 (5,800,000,000ریال) پس از کسر 1,000,000,000 ریال ارزش باقیمانده، طی 3 سال عمر مفید باقیمانده (3-6) مستهلک میشود.

استهلاک جدید سالانه 1,600,000,000 ریال میباشد و نحوۀ محاسبه آن به صورت زیر است:

محدودیت دسترسی کامل به این درس

-

دوست عزیز.

-

دسترسی کامل به این درس برای کاربران ویژه حسابیار در نظر گرفته شده است.

-

با عضویت به عنوان کاربر ویژهی حسابیار، علاوه بر دسترسی به این مطلب، به سایر مطالب مختص کاربران ویژه هم دسترسی پیدا میکنید.

محدودیت دسترسی کامل به این درس

دسترسی کامل به این درس برای اعضای ویژه حسابیار در نظر گرفته شده است.

ترتیب پیشنهادی حسابیار برای خواندن مطالب فصل حسابداری داراییهای ثابت: