داراییهای ثابت مشهودی که دیگر برای شرکتها مفید نیستند را واگذار یا کنار میگذارند. فروش، کنارگذاری و معاوضه سه نوع از واگذاری داراییهای ثابت هستند.

واگذاری به هر روشی که انجام شود، باید در تاریخ واگذاری، ارزش دفتری دارایی ثابت را برای محاسبه سود یا زیان واگذاری تعیین شود. به خاطر داشته باشید که ارزش دفتری تفاوت بین بهای تمامشده دارایی ثابت و استهلاک انباشته در تاریخ روز واگذاری است.

- اگر این واگذاری در روز اول سال صورت نگیرد، همانطور که در درس روشهای استهلاک گفتیم، باید استهلاک کسری از سال را تا تاریخ واگذاری شناسایی کنیم.

- سپس ارزش دفتری را با کاهش (بدهکار کردن) استهلاک انباشته برای کل استهلاک مرتبط با آن دارایی تا تاریخ واگذاری و کاهش (بستانکار کردن) حساب دارایی برای بهای تمامشده دارایی حذف میکنیم.

در ادامه این درس به بررسی حسابداری فروش و کنارگذاری داراییهای ثابت میپردازیم.

فروش داراییهای ثابت

در زمان فروش دارایی ثابت، شرکت ارزش دفتری دارایی را با عواید دریافتی حاصل از فروش مقایسه میکند.

- اگر درآمد حاصل از فروش از ارزش دفتری دارایی ثابت بیشتر باشد، سود حاصل از واگذاری رخ میدهد.

- اگر درآمد حاصل از فروش کمتر از ارزش دفتری دارایی ثابت فروخته شده باشد، زیان حاصل از واگذاری رخ میدهد.

- در هنگام واگذاری دارایی ثابت، شرکت تمام مبالغ مربوط به دارایی را از سوابق حسابداری حذف میکند. این اقدام مربوط به اصل دارایی است که شامل بهای تمام شده و کل استهلاک تا به امروز در حساب استهلاک انباشته میشود.

فقط ممکن است به صورت تصادفی، ارزش دفتری و ارزش منصفانه دارایی در هنگام فروش دارایی یکسان باشد. بنابراین سود و زیان حاصل از واگذاری داراییهای ثابت بسیار رایج است.

سود حاصل از واگذاری دارایی ثابت

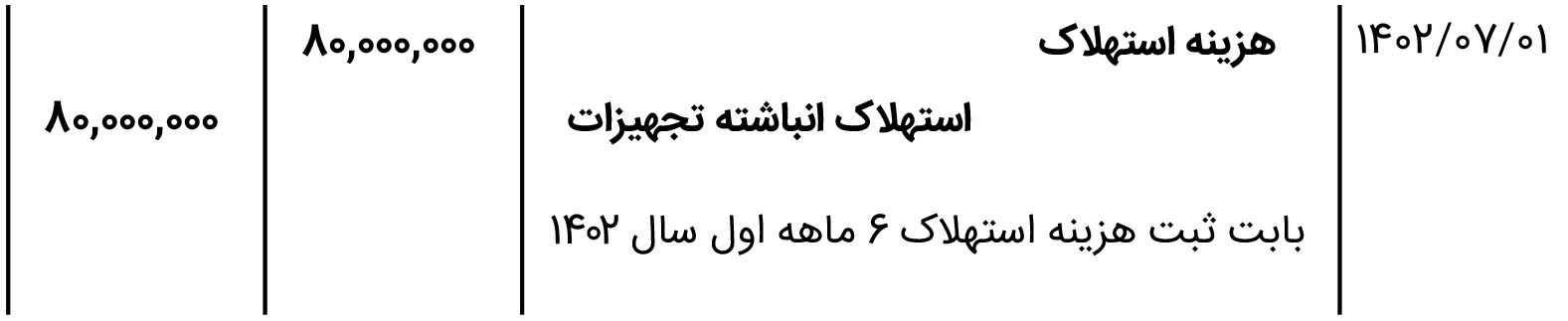

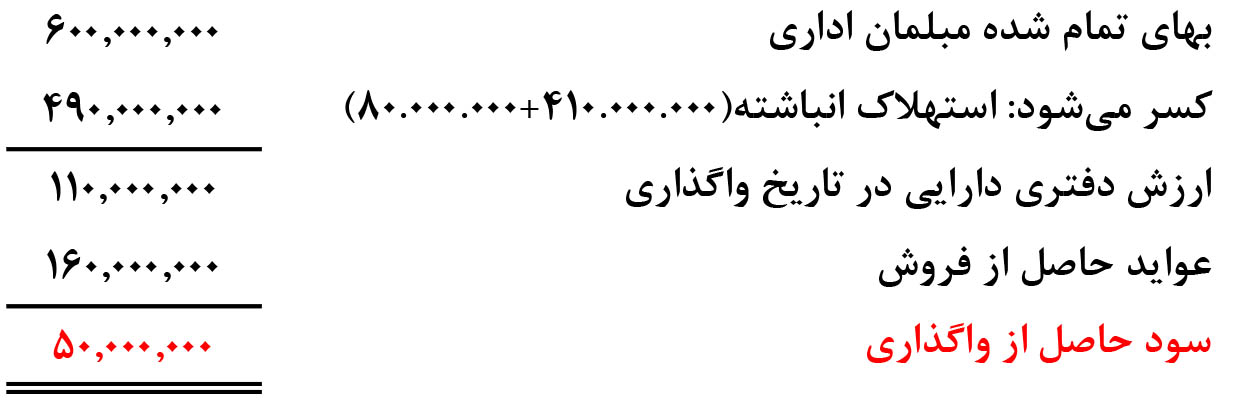

به منظور روشنشدن بحث سود حاصل از واگذاری داراییهای ثابت، فرض کنید که شرکت سپاهان در 1 مهرماه 1402، مبلمان اداری را به قیمت 160,000,000 ریال میفروشد. بهای تمام شده این مبلمان اداری 600,000,000 ریال میباشد. استهلاک انباشته تا تاریخ 29 اسفند 1401 برابر با 410,000,000 ریال بوده است. استهلاک برای شش ماه اول سال 1402 برابر با 80,000,000 ریال است. شرکت سپاهان هزینه استهلاک و استهلاک انباشته را تا اول مهر با ثبت زیر به روز میکند.

پس از بهروزرسانی مانده استهلاک انباشته، شرکت سود یا زیان را محاسبه میکند. سود یا زیان تفاوت بین عواید حاصل از واگذاری و ارزش دفتری در تاریخ واگذاری است. تصویر زیر این محاسبات را برای شرکت سپاهان نشان میدهد که سودی معادل 50,000,000 ریال دارد.

شرکت سپاهان فروش و سود حاصل از واگذاری دارایی ثابت را به شرح زیر ثبت میکند.

محدودیت دسترسی کامل به این درس

-

دوست عزیز.

-

دسترسی کامل به این درس برای کاربران ویژه حسابیار در نظر گرفته شده است.

-

با عضویت به عنوان کاربر ویژهی حسابیار، علاوه بر دسترسی به این مطلب، به سایر مطالب مختص کاربران ویژه هم دسترسی پیدا میکنید.

محدودیت دسترسی کامل به این درس

دسترسی کامل به این درس برای اعضای ویژه حسابیار در نظر گرفته شده است.

تمرین واگذاری و کنارگذاری داراییهای ثابت

شرکت الوند، یک کامیون قدیمیبه بهای تمام شده 300,000,000 ریال دارد و در تاریخ واگذاری 160,000,000 ریال استهلاک انباشته دارد. دو موقعیت متفاوت را فرض کنید:

- شرکت کامیون قدیمیرا به قیمت 170,000,000 ریال نقد میفروشد.

- کامیون بی ارزش است، بنابراین شرکت به سادگی آن را کنار میمیگذارد.

شرکت الوند برای هر یک از دو موقعیت فوق، چه ثبتهایی در دفتر روزنامه انجام دهد؟

محدودیت دسترسی به جواب تمرین

-

نمایش جواب تمرین برای اعضای ویژه حسابیار در نظر گرفته شده است.

محدودیت دسترسی به جواب تمرینات و سوالات

مشاهده جواب تمرینات و سوالات فقط برای اعضای ویژه حسابیار امکان پذیر است.

ترتیب پیشنهادی حسابیار برای خواندن مطالب فصل حسابداری داراییهای ثابت: