در این درس قصد داریم روشهای ارزیابی موجود کالا را آموزش دهیم. این روشها شامل شناسایی ویژه و مفروضات جریان هزینه (فایفو، لایفو و میانگین موزون) است.

پیش نیاز این درس :

بهای تمام شده موجودی کالا

بهای تمام شده موجودی کالا شامل تمام مخارجی است که برای تحصیل (خرید) کالا و آماده سازی آن برای فروش انجام میشود. برای مثال، هزینه حمل کالای خریداری شده به بهای تمام شده کالا اضافه میشود، ولی هزینه حمل کالای فروش رفته جزء بهای تمام شده کالای فروش نیست و به عنوان هزینه فروش محاسبه میشود.

اگر کالاها در زمانهای مختلف با قیمتهای متفاوت خریداری شوند، محاسبه بهای تمام کالای فروش رفته و بهای تمام شده کالای پایان دوره میتواند پیچیده باشد.

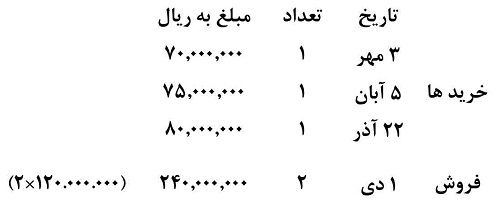

به عنوان مثال، فرض کنید که فروشگاه امین سه تلویزیون 50 اینچی مشابه را در تاریخهای مختلف با قیمتهای 70.00.000 و 75.000.000 و 80.000.000 ریال خریداری میکند.

فروشگاه امین در طول سال دو تلویزیون را به قیمت هر واحد 120.000.000 ریال میفروشد. این خرید و فروش در تصویر زیر خلاصه شده است.

برای محاسبه بهای تمام کالای فروش رفته بستگی دارد کدام دو تلویزیون فروش رفتهاند. برای مثال، ممکن است بهای تمام شده کالای فروش رفته 145.000.000 ریال (7.000.000 + 75.000.000ریال) یا 150.000.000 ریال (70.000.000 + 80.000.000 ریال) یا 155.000.000 ریال (75.000.000 + 80.000.000 ریال) باشد.

روش شناسایی ویژه

اگر فروشگاه امین تشخیص دهد که کدام تلویزیونها را فروخته و کدامها را نفروخته، میتواند از روش شناسایی ویژه برای هزینه یابی موجودی کالا استفاده کند.

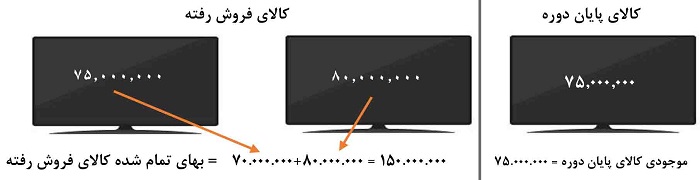

به عنوان مثال، اگر خریدهای 3 مهر و 22 آذر را فروخته باشد، بهای تمام شده کالای فروش رفته 150.000.000 ریال (70.000.000 + 80.000.000 ریال) و موجودی کالای پایان دوره 75.000.000 ریال است (مانند تصویر زیر).

با استفاده از روش شناسایی ویژه، میتوان به طور دقیق بهای تمام شده کالای پایان دوره و بهای تمام شده کالای فروش رفته را مشخص کرد.

برای استفاده از روش شناسایی ویژه باید سوابق هر یک از کالاها به صورت جداگانه نگهداری شوند.

در قدیم، روش شناسایی ویژه فقط برای کالاهای گران قیمت مانند اتومبیل استفاده میشد، ولی امروزه، با استفاده از تکنولوژی بارکُد، میتوان روش شناسایی ویژه را برای هر نوع کالایی استفاده کرد اما در عمل از روش ویژه به ندرت استفاده میشود.

در عوض، اکثر شرکتها برای محاسبه بهای تمام شده کالاها، از مفروضاتی بنام مفروضات جریان هزینه استفاده میکنند.

مفروضات جریان هزینه

بدلیل اینکه استفادۀ روش شناسایی ویژه اغلب غیرعملی است، واحدهای تجاری از سه روش زیر برای محاسبه بهای تمام شده کالای فروش رفته استفاده میکنند:

- اولین صادره از اولین وارده (فایفو – FIFO)

- اولین صادره از آخرین وارده (لایفو – LIFO)

- میانگین موزون

این سه روش با روش شناسایی ویژه فرق دارند، زیرا در این روشها، جریان هزینه (جریان کالا) یک فرض است و ممکن است جریان فرضی با جریان واقعی کالاها مطابقت نداشته باشد.

برای اینکه فرض جریان هزینه با جریان واقعی کالا مطابقت داشته باشد هیچ الزام وجود ندارد و مدیریت میتواند بنا بر اهداف حسابداری، روش مناسبی را انتخاب کند.

طبق استاندارد شماره 8 حسابداری موجودی مواد و کالا، بهای تمام شده موجودی مواد و کالا باید با استفاده از روشهای ” شناسایی ویژه“، ” اولین صادره از اولین وارده“ یا ” میانگین موزون“ محاسبه شود، بنابراین استفاده از روش اولین صادره از آخرین وارده در ایران مجاز نیست.

در این درس برای آموزش روشهای جریان هزینه، از سیستم موجودی ادواری استفاده میکنیم.

دلیل استفاده از سیستم ادواری این است که واحدهای تجاری که از سیستم دائمی استفاده میکنند، به ندرت از لایفو، فایفو یا میانگین موزون برای محاسبه بهای تمام شده موجودی پایان دوره و بهای تمام شده کالاهای فروش رفته استفاده میکنند.

در عوض، واحدهای تجاری که از سیستمهای دائمی استفاده میکنند، برای ثبت بهای تمام شده کالاهای فروش رفته از بهای برآوردی (مانند هزینه یابی استاندارد) استفاده میکنند. سپس، در پایان دوره، زمانی که موجودی پایان دوره را شمارش کردند، مجدداً بهای تمام شده کالای فروش رفته را با استفاده از لایفو، فایفو یا میانگین موزون محاسبه و بهای تمام شده کالای فروش رفته ثبت شده را با استفاده از مبلغ بدست آمده، اصلاح میکنند.

فرمول بهای تمام شده کالای فروش رفته در سیستم ادواری

فرمول بهای تمام شده کالای فروش رفته در سیستم ادواری به شرح زیر است.

محدودیت دسترسی کامل به این درس

-

دوست عزیز.

-

دسترسی کامل به این درس برای کاربران ویژه حسابیار در نظر گرفته شده است.

-

با عضویت به عنوان کاربر ویژهی حسابیار، علاوه بر دسترسی به این مطلب، به سایر مطالب مختص کاربران ویژه هم دسترسی پیدا میکنید.

محدودیت دسترسی کامل به این درس

دسترسی کامل به این درس برای اعضای ویژه حسابیار در نظر گرفته شده است.

تمرین

سوابق حسابداری فروشگاه امین داده های زیر را نشان می دهد.

|

شرح |

تعداد |

بهای واحد |

|

موجودی اول دوره |

4000 |

30,000 |

|

خرید |

6000 |

40,000 |

|

فروش |

7000 |

120,000 |

بهای تمام شده کالاهای رفته را با استفاده از روشهای لایفو، فایفو و میانگین موزن در سیستم ادواری محاسبه کنید.

محدودیت دسترسی به جواب تمرین

-

نمایش جواب تمرین برای اعضای ویژه حسابیار در نظر گرفته شده است.

محدودیت دسترسی به جواب تمرینات و سوالات

مشاهده جواب تمرینات و سوالات فقط برای اعضای ویژه حسابیار امکان پذیر است.

ترتیب پیشنهادی حسابیار برای خواندن مطالب فصل حسابداری موجودی کالا:

- طبقه بندی و تعیین مانده موجودی کالا

- آموزش روشهای فایفو، لایفو و میانگین در سیستم ادواری + مثال

- تاثیر روشهای ارزیابی موجودی کالا بر صورتهای مالی و تاثیرات مالیاتی + مثال

- تاثیر اشتباه در موجودی کالا بر صورتهای مالی

- نحوه افشای موجودی کالا در صورتهای مالی

- نسبت گردش و دوره نگهداری موجودی کالا

- محاسبه فایفو، لایفو و میانگین موزون متحرک در سیستم دائمی + مثال

- روشهای تخمین موجودی کالا | سود ناخالص و خرده فروشی

فک کنم عکس لایفو و فایفو رو جابجا زدید

سلام

بررسی شد، نحوه محاسبه درست می باشد

در سیستم ادواری ابتدا کالای آماده فروش را محاسبه می کنیم و سپس نسبت به اینکه از چه روشی (فایفو یا لایفو) استفاده می کنیم، موجودی کالای پایان دوره را محاسبه می کینم و برای بدست آوردن بهای تمام شده کالای فروش رفته، موجودی کالای پایان دوره را از کالای آماده فروش کسری می کنیم.

بهای تمام شده کالای فروش رفته = کالای آماده فروش – موجودی پایان دوره

در مثال درس، موجودی کالای پایان دوره 450 عدد است که موجودی کالای پایان دوره در روش فایفو 58.000.000 ریال و در روش لایفو 50.000.000 ریال است که باید از کالای آماده فروش (120.000.000 ریال) کسر شوند تا بهای تمام شده کالای فروش رفته بدست بیاد و بهای تمام شده کالای فروش رفته به ترتیب در روش فایفو و لایفو 62.000.000 و 70.000.000 ریال است.