موجودی کالا داراییهایی هستند که واحدهای بازرگانی برای فروش نگهداری میکنند و واحدهای تولیدی در تولید محصولات از آنها استفاده میکنند. موجودی کالا اغلب بزرگترین دارایی جاری واحدهای بازرگانی و تولیدی هستند.

دو مرحله مهم برای گزارش موجودی کالای پایان دوره مالی به صورت زیر است:

1. طبقه بندی موجودی کالا

2. تعیین مانده موجودی کالا (شامل شمارش فیزیکی و تعیین مالکیت)

1. طبقه بندی موجودی کالا

نحوۀ طبقه بندی موجودی کالا به این بستگی دارد که واحد تجاری بازرگانی یا تولیدی است. تفاوت اساسی بین یک واحد تولیدی و بازرگانی در این است که واحدهای بازرگانی محصولاتی را که تولید کنندگان، تولید میکنند را برای فروش به مصرف کنندگان خریداری میکنند.

در یک واحد بازرگانی، مانند مواردی که در فصل حسابداری بازرگانی توضیح دادیم، موجودی کالا از اقلام مختلفی تشکیل شده است. به عنوان مثال، در یک فروشگاه مواد غذایی موجودی کالا شامل کنسروها، محصولات لبنی، گوشت، و … هستند. این کالاها دو ویژگی مشترک دارند:

- آنها متعلق به واحد بازرگانی هستند.

- آنها آماده فروش به مشتریان هستند.

بنابراین، واحدهای بازرگانی تنها به یک طبقه از موجودی کالا برای نشان دادن اقلام مختلف کالا نیاز دارند.

ولی در یک واحد تولیدی، ممکن است برخی از اقلام موجودی کالا، آمادۀ فروش نباشند. در نتیجه، تولیدکنندگان معمولا موجودی کالا را به سه دسته (1) کالای تکمیل شده، (2)کالای در جریان ساخت و (3)مواد اولیه طبقه بندی میکنند.

- کالاهای تکمیل شده، کالاهای ساخته شدهای هستند که تکمیل و آماده فروش هستند.

- کالای در جریان ساخت آن بخشی از کالاهایی هستند که در فرآیند تولید قرار دارند ولی تا کنون تکمیل نشدهاند.

- مواد اولیه کالاهای خام و اساسی هستند که در تولید کالاها مورد استفاده قرار میگیرند اما هنوز وارد چرخه تولید نشدهاند.

به عنوان مثال، شرکت تراکتورسازی، تراکتورهای تکمیل شده و آمادۀ فروش را به عنوان کالاهای تکمیل شده طبقه بندی میکند.

تراکتورهایی که در خط مونتاژ قرار دارند و در مراحل مختلف تولید هستند را به عنوان کالای در جریان ساخت طبقه بندی میکند.

فولاد، شیشه، لاستیک و سایر اجزایی که در انبار هستند و برای تولید تراکتور به کار میروند را به عنوان مواد اولیه شناسایی میشوند (صرف نظر از طبقه بندی کالاها، شرکتها تمام موجودی کالاها را به عنوان داراییهای جاری در ترازنامه گزارش میکنند).

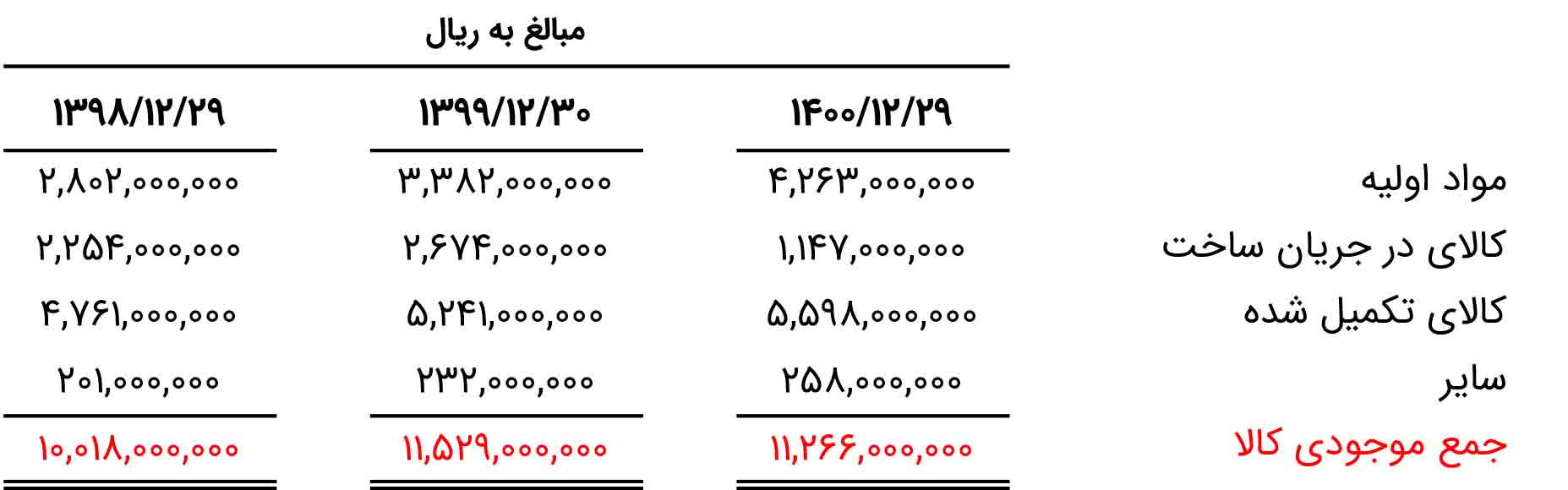

تصویر زیر، موجودی کالاهای پایان دوره مالی شرکت تراکتور سازی را برای سه سال متوالی نمایش میدهد.

استفاده کنندگان از اطلاعات حسابداری میتوانند با استفاده از طبقه بندی موجودی کالا، در مورد برنامههای تولید اطلاعات کسب کنند.

- موجودی کم مواد اولیه و موجودی زیاد کالای تکمیل شده، نشان میدهد که مدیریت اعتقاد دارد به اندازه کافی، کالای تکمیل شده در انبار موجود است و تولید باید کاهش یابد (شاید پیش بینی کرده در آینده رکود رخ میدهد)

- موجودی زیاد مواد اولیه و موجودی کم کالای تکمیل شده، احتمالاً نشانهای است که مدیریت در حال برنامه ریزی برای افزایش تولید میباشد.

استفاده از سیستم موجودی کالا بهنگام

بسیاری از شرکتها با به کارگیری سیستم موجودی کالا بهنگام، توانستهاند به میزان قابل توجهی، انبار کالا و هزینهها را کاهش دهند. در سیستم موجودی بهنگام، شرکتها فقط در صورت نیاز، کالا را تولید یا خریداری میکنند.

شرکت دل (به انگلیسی Dell) به دلیل توسعه سیستم موجودی بهنگام، برای پاسخ به درخواستهای مشتری مشهور شده است. با وجود اینکه Dell میتواند هر رایانه را قبل از سفارش مشتری تولید و انبار کند، اما به جای تولید و انبار آن، پس از سفارش مشتری، در کمتر از 48 ساعت آن را تولید میکند.

برای موفقیت در سیستم بهنگام، نیاز به تامین کنندگان قابل اعتماد داریم. شرکت دل با ادغام سیستمهای اطلاعاتی خود با تامین کنندگان، تقریباً انبار کالاها خود را به صفر رسانده است.

شرکت دل توانسته در صنعتی که محصولات آن تقریباً یک شبه منسوخ و از رده خارج میشوند، با استفاده از سیستم بهنگام، یک مزیت رقابتی خیلی خوب ایجاد کند.

مفاهیم حسابداری مورد بحث در این فصل برای طبقه بندی موجودی کالا در شرکتهای تجاری و تولیدی کاربرد دارد. تمرکز ما در این فصل بر روی کالای تکمیل شده است.

مسائل مربوط به کالاهای شرکتهای تولیدی (کالای در جریان ساخت و مواد اولیه) در دروس حسابداری مدیریت (حسابداری صنعتی) مورد بحث قرار میگیرد.

2. تعیین مانده موجودی کالا

در پایان دوره مالی، شرکتها موجودی کالا خود را شمارش (انبارگردانی) میکنند. شمارش موجودی کالا شامل شمارش، وزن کردن یا اندازهگیری هر نوع کالایی است. شرکتهایی که از سیستم دائمی استفاده میکنند، ممکن است در طی دوره مالی به دلایل زیر انبارگردانی را انجام دهند:

- بررسی صحیح بودن مانده موجودی کالا در سیستم دائمی.

- تعیین میزان موجودی کالای از بین رفته به دلیل هدر رفت مواد اولیه، دزدی یا سرقت.

شرکتهایی که از سیستم موجودی ادواری استفاده میکنند، انبارگردانی را برای دو هدف مختلف انجام میدهند: (1) تعیین مانده موجودی کالا در تاریخ ترازنامه، و (2) تعیین بهای تمام شده کالاهای فروش رفته در طی دوره.

تعیین مانده موجودی کالا شامل دو مرحله است: (1) شمارش فیزیکی کالاها (انبارگردانی) و (2) تعیین مالکیت کالا.

شمارش فیزیکی کالاها (انبارگردانی)

در بسیاری از شرکتها، شمارش فیزیکی کالاها (انبارگردانی) کاری دشوار است. خرده فروشانی مانند فروشگاههای زنجیرهای رفاه یا افق کوروش، هزاران موجودی کالای مختلف دارند. بهتر است برای شدن شمارش دقیق کالاها، در طول شمارش کالایی فروخته یا خریدار نشوند (کالایی از انبار خارج یا به انبار وارد نشود). در نتیجه، واحدهای تجاری اغلب زمانی که کسب و کار تعطیل است یا زمانی که فروش کاهش مییابد، انبارگردانی میکنند.

تعیین مالکیت کالا

تعیین این که واحد تجاری دارای چه موجودی کالایی است، یک چالش در محاسبه مقدار موجودی کالا است. برای تعیین مالکیت کالا، باید به دو سوال زیر پاسخ داد:

- آیا همه کالاها شمارش شده در انبارگردانی متعلق به شرکت است؟

- آیا شرکت مالک کالایی است که در انبار گردانی شمارش نشده است؟

کالاهای بین راهی (در کامیون، قطار، کشتی یا هواپیما) یک مشکل در تعیین مالکیت کالاها در پایان دوره است. ممکن است شرکت کالایی را خریداری کرده باشد که هنوز به انبار نرسیده باشند یا ممکن است کالایی را فروخته باشد که هنوز به مشتری خود تحویل نداده باشند. برای رسیدن به یک شمارش دقیق، شرکت باید مالکیت این کالاها را تعیین کند.

کالاهای بین راهی باید در مانده موجودی کالای شرکتی که دارای مالکیت قانونی کالا است لحاظ شود. مالکیت قانونی بر اساس شرایط فروش تعیین میشود.

اگر کالاهای بین راهی در انبارگردانی لحاظ نشوند، ممکن است مانده موجودی کالا اشتباه محاسبه شود. برای مثال فرض کنید که شرکت ایران در تاریخ 29 اسفند 20.000 عدد کالا در انبار داشته باشد. همچنین برخی از کالاها دارای شرایط زیر باشند:

- فروش 1500 واحد در 29 اسفند که برای مشتری ارسال نشدهاند.

- خرید 2500 عدد که تا تاریخ 29 اسفند به انبار نرسیده و در راه هستند.

شرکت ایران 1500 واحد فروخته شده در انبار دارد و 2500 عدد خرید کرده که در راه هستند. اگر شرکت این کالاها را نادیده بگیرد، مانده موجودی کالا را 1000 عدد (1500 – 2500) کمتر اعلام میکند.

همانطور که در ادامه این فصل خواهید دید، شمارش نادرست موجودی کالا نه تنها بر مانده موجودی کالا در ترازنامه اثر میگذارد بلکه بر محاسبه بهای تمام شده کالای فروش رفته در صورت سود و زیان نیز تأثیر گذار است.

در برخی از کسب و کارها عرف است بدون اینکه مالکیت کالا انتقال یابد، کالای طرفهای دیگر را در مغازه یا نمایشگاه نگه دارند و کالاها را از طرف آنها بفروشند. به این کالاها، کالاهای امانی میگویند.

- برای مثال، ممکن است یک ماشین دست دوم داشته باشید که قصد دارید آن را بفروشید. اگر ماشین را به یک نمایشگاه ماشین ببرید، فروشنده، ماشین را در نمایشگاه خود قرار میدهد و در صورت فروش آن، از شما کمسیون میگیرد.

- طبق این شرایط، مالکیت خودرو همچنان متعلق به شما خواهد بود و مالکیت به نمایشگاهدار انتقال نیافته است.

- بنابراین، اگر نمایشگاه دار انبارگردانی انجام دهد، خودروی شما را در شمارش موجودی کالا لحاظ نمیشود، زیرا نمایشگاهدار مالک آن نیست.

پیشنهاد عضویت در حسابیار

-

دوست عزیز.

-

شما با عضویت ویژه در حسابیار، میتوانید به درسها و آموزشها دسترسی کامل داشته باشید.

ترتیب پیشنهادی حسابیار برای خواندن مطالب فصل حسابداری موجودی کالا:

- طبقه بندی و تعیین مانده موجودی کالا

- آموزش روشهای فایفو، لایفو و میانگین در سیستم ادواری + مثال

- تاثیر روشهای ارزیابی موجودی کالا بر صورتهای مالی و تاثیرات مالیاتی + مثال

- تاثیر اشتباه در موجودی کالا بر صورتهای مالی

- نحوه افشای موجودی کالا در صورتهای مالی

- نسبت گردش و دوره نگهداری موجودی کالا

- محاسبه فایفو، لایفو و میانگین موزون متحرک در سیستم دائمی + مثال

- روشهای تخمین موجودی کالا | سود ناخالص و خرده فروشی