فعالیتهای بازرگانی یکی از بزرگترین و تاثیرگذارترین صنایع در جهان است. ممکن است که برخی از شما در یک واحد تجاری مشغول به حسابداری بازرگانی باشید، بنابراین درک صورتهای مالی واحدهای بازرگانی مهم است.

در فصل آموزش حسابداری بازرگانی با اصول ثبت و گزارش رویدادهای مالی این واحدها آشنا خواهید شد. علاوه بر این، نحوه تهیه، تجزیه و تحلیل یک شکل خاص از صورت سود و زیان یعنی صورت سود و زیان چند مرحله ای را خواهید آموخت.

- واحدهای تجاری که درآمد اصلی آنها از خرید و فروش کالا است را واحدهای بازرگانی مینامند.

- واحدهای بازرگانی که کالاها را مستقیماً به مصرف کنندگان نهایی میفروشند را خرده فروش مینامند. مانند فروشگاه مواد غذایی، پوشاک.

- واحدهای بازرگانی که به خرده فروشان کالا میفروشند، عمده فروش نامیده میشوند.

- منبع اصلی درآمد واحدهای بازرگانی، فروش کالا است که اغلب به آن درآمد فروش میگویند.

هزینههای واحدهای بازرگانی شامل دو دسته هستند: 1) بهای تمام شده کالای فروش رفته و 2)هزینههای عملیاتی

- بهای تمام شده کالای فروش رفته برابر است با کل بهای کالاهای فروخته شده در طول دوره مالی. این هزینه در صورت سود و زیان به طور مستقیم با درآمد فروش ارتباط دارد.

- هزینههای عملیاتی، هزینههای هستند که در فرآیند فروش و برای کسب درآمد فروش انجام میشوند. به عنوان مثال میتوان به هزینه بازاریابی و تبلیغات، هزینههای حسابرسی، هزینه مشاوره و هزینه ملزومات اداری اشاره کرد.

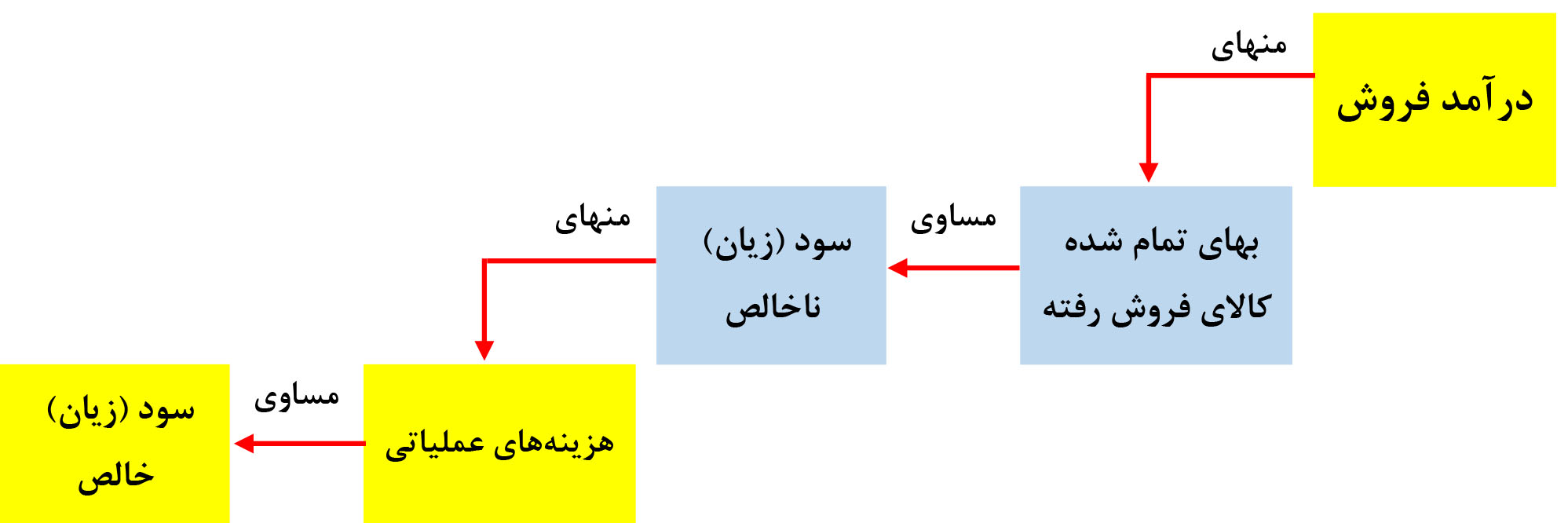

تفاوت بین درآمد فروش و بهای تمام شده کالای فروش رفته را سود ناخالص میگویند.

تصویر زیر فرآیند محاسبه سود خالص در شرکت بازرگانی را نشان میدهد. فعالیتهایی که در کادرهای آبی رنگ نشان داده شده اند، منحصر به شرکت بازرگانی است و در شرکت خدماتی انجام نمیشوند.

چرخههای عملیاتی

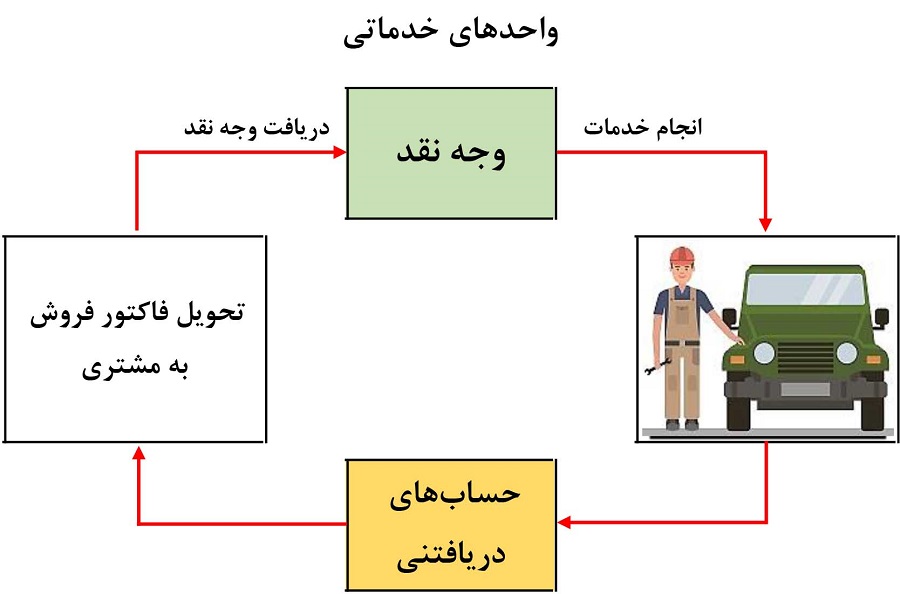

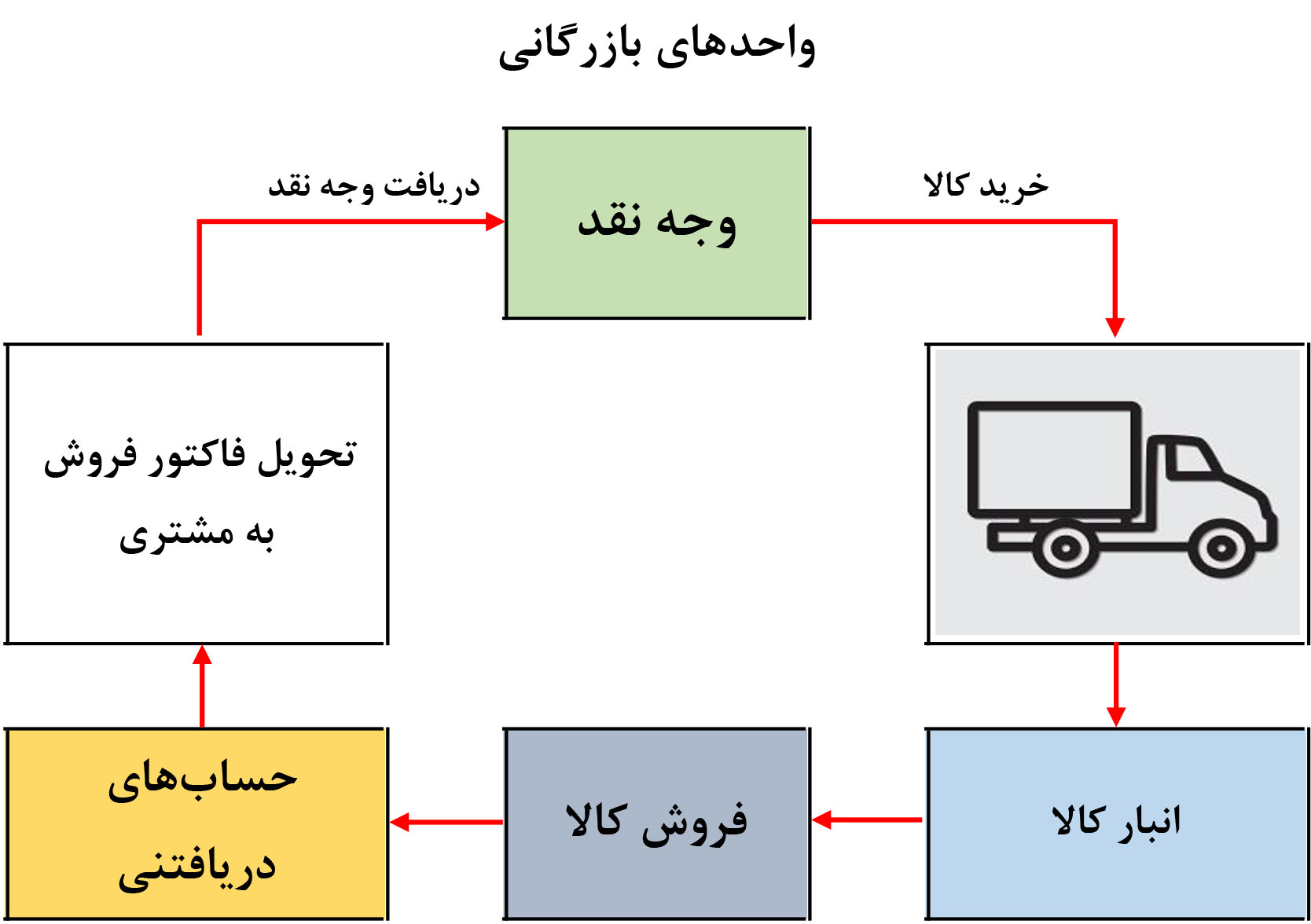

چرخه عملیاتی واحدهای بازرگانی معمولا طولانی تر از یک واحدهای خدماتی است، چونکه خرید و فروش کالا معمولاً چرخه عملیاتی را طولانی تر میکند.

تصویر زیر چرخه عملیاتی یک شرکت خدماتی را نشان میدهد.

تصویر زیر چرخه عملیاتی یک شرکت بازرگانی را نشان میدهد.

در ترازنامه (صورت وضعیت مالی) شرکتهای بازرگانی، حساب موجودی کالا، یک دارایی مهم است.

حساب موجودی کالا شامل کالاهایی است که واحدهای بازرگانی از تامین کنندگان میخرند و به مشتریان میفروشند. واحدهای بازرگانی، موجودی کالا را به عنوان دارایی جاری در ترازنامه گزارش میکنند.

جریان هزینهها در واحدهای بازرگانی

جریان هزینههای یک شرکت بازرگانی به شرح زیر است:

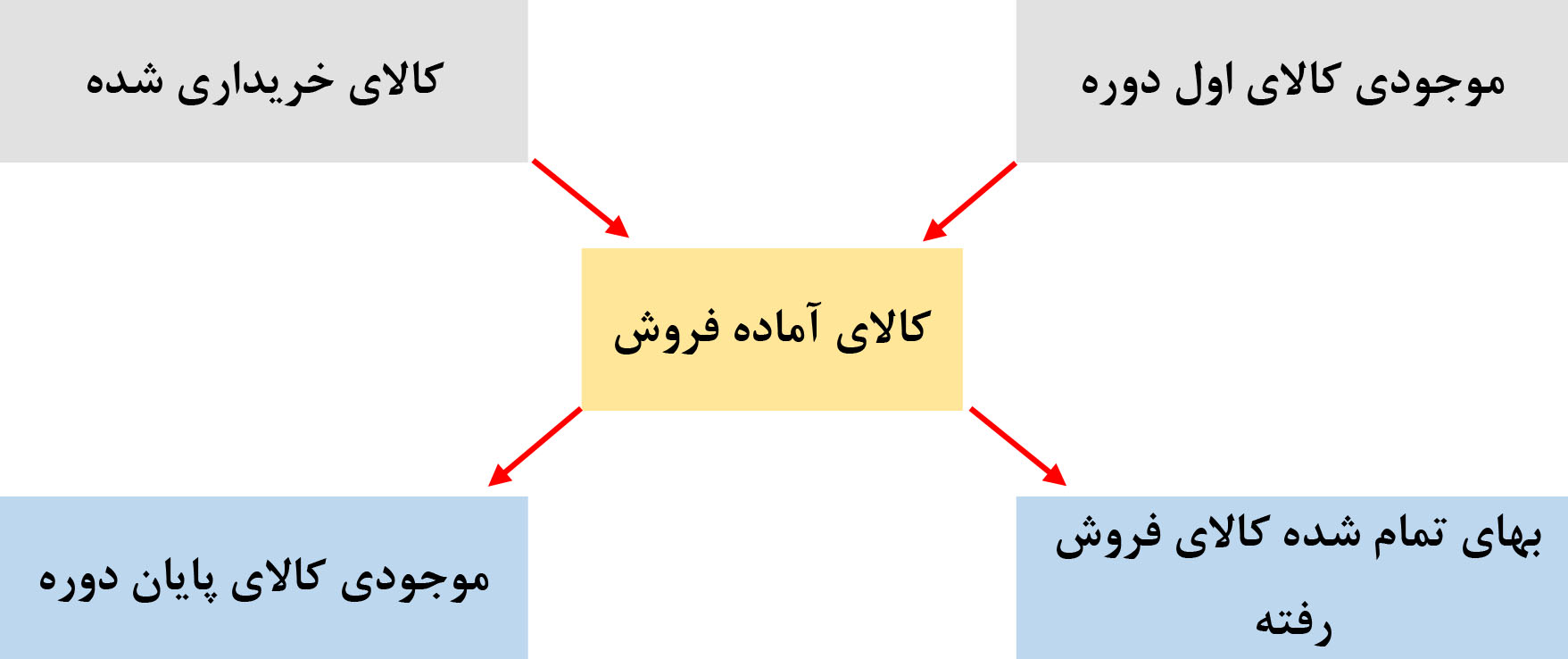

- موجودی کالای اول دوره به علاوه بهای تمام شده کالای خریداری شده برابر با بهای تمام شده کالاهای آماده فروش است.

- کالاهایی که در طی دوره مالی فروخته میشوند، به بهای تمام شده کالای فروش رفته تخصیص مییابند.

- آن دسته از کالاهایی که تا پایان دوره مالی فروخته نمیشوند، نشان دهنده موجودی کالای پایان دوره هستند.

تصویر زیر این جریان هزینه را نشان میدهد.

واحدهای بازرگانی، یکی از دو سیستم زیر را برای حسابداری موجودی کالا استفاده میکنند:

- سیستم دائمی

- سیستم ادواری

در ادامه مطلب به شرح این دو سیستم میپردازیم.

محدودیت دسترسی کامل به این درس

-

دوست عزیز.

-

دسترسی کامل به این درس برای کاربران ویژه حسابیار در نظر گرفته شده است.

-

با عضویت به عنوان کاربر ویژهی حسابیار، علاوه بر دسترسی به این مطلب، به سایر مطالب مختص کاربران ویژه هم دسترسی پیدا میکنید.

محدودیت دسترسی کامل به این درس

دسترسی کامل به این درس برای اعضای ویژه حسابیار در نظر گرفته شده است.

تمرین

درست یا نادرست بودن عبارات زیر را مشخص کنید. اگر نادرست است، نحوه تصحیح عبارت را مشخص کنید.

1. منبع درآمد یک واحد بازرگانی انجام خدمات برای مشتریان است.

2. چرخه عملیات یک واحد خدماتی معمولا کوتاهتر از یک واحد بازرگانی است.

3. درآمد فروش منهای بهای تمام شده کالای فروش رفته برابر با سود ناخالص است.

4. موجودی کالای پایان دوره به علاوه بهای تمام شده کالای خریداری شده برابر است با بهای تمام شده کالاهای آماده فروش.

محدودیت دسترسی به جواب تمرین

-

نمایش جواب تمرین برای اعضای ویژه حسابیار در نظر گرفته شده است.

محدودیت دسترسی به جواب تمرینات و سوالات

مشاهده جواب تمرینات و سوالات فقط برای اعضای ویژه حسابیار امکان پذیر است.

ترتیب پیشنهادی حسابیار برای خواندن مطالب فصل حسابداری بازرگانی: