در درسهای قبلی، نحوۀ ثبت خرید و فروش کالا در سیستم دائمی را آموزش دادیم. در این درس مراحل باقیمانده چرخه حسابداری در واحد بازرگانی را آموزش میدهیم.

پیش نیازهای این درس :

ثبتهای اصلاحی در واحدهای بازرگانی

واحدهای بازرگانی معمولاً، همان ثبتهای اصلاحی واحدهای خدماتی را انجام میدهند. با این حال، واحدهای بازرگانی که از سیستم دائمی استفاده میکنند، به یک ثبت اصلاحی نیاز دارد تا مانده واقعی موجودی کالا با مانده موجودی کالا در سیستم دائمی برابر شود.

واحدهای بازرگانی که از سیستم دائمی استفاده میکنند، برای کنترل موجودی کالا، در پایان هر دوره مالی، شمارش موجودی کالاها را انجام میدهند. مانده حساب موجودی کالای اصلاح نشده معمولاً با مقدار واقعی موجودی کالا مطابقت ندارد. مانده موجودی کالا در سیستم دائمی ممکن است به دلیل اشتباه در ثبت، سرقت یا ضایعات نادرست باشد.

بنابراین، واحد بازرگانی باید مانده سیستم دائمی را اصلاح کند تا مقدار موجودی کالا ثبت شده با موجودی کالای واقعی مطابقت یابد.

• این اصلاح شامل اصلاح موجودی کالا و بهای تمام شده کالای فروش رفته است.

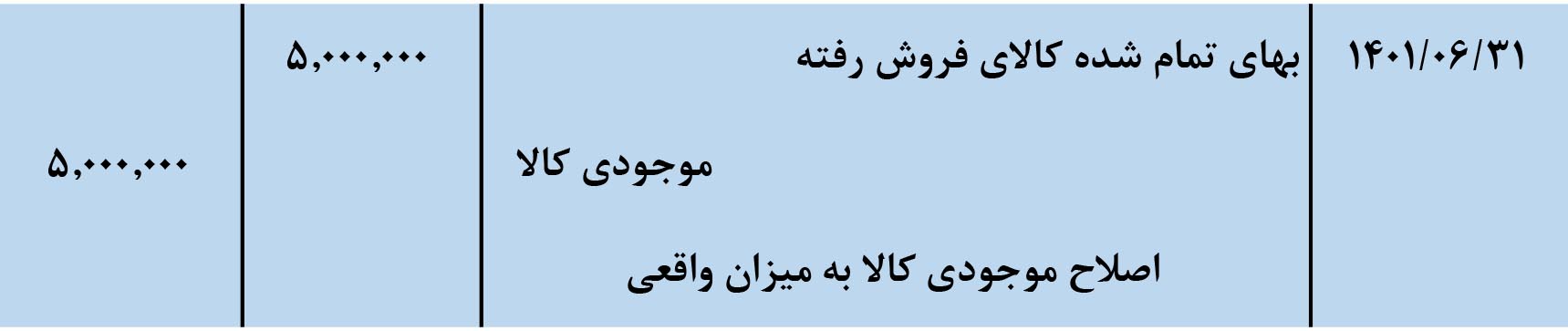

به عنوان مثال، فرض کنید مانده موجودی کالای اصلاح نشده فروشگاه سیمرغ 405.000.000 ریال است. در زمان شمارش فیزیکی، مشخص شد که موجودی کالای واقعی در 31 شهریور 400.000.000 ریال است. ثبت اصلاحی جهت اصلاح موجودی کالا به شرح زیر است:

بستن حسابهای موقت در واحدهای بازرگانی

همانطور که در درس بستن حسابهای موقت گفتیم تمام حسابهایی که بر سود خالص تأثیر میگذارند را به حساب خلاصه سود و زیان بسته میشوند. برای بستن حسابها، باید تمام حسابهای موقتی که مانده بستانکار دارند را بدهکار و همه حسابهای موقت با مانده بدهکار را بستانکار کنیم. در پایان حساب خلاصه سود و زیان و حساب برداشت مالک را به حساب سرمایه مالک بسته میشوند.

موارد زیر ثبت بستن حسابهای فروشگاه سیمرغ با استفاده از مبالغ فرضی از تراز آزمایشی اصلاح شده پایان سال آن است.

به یاد داشته باشید که بهای تمام شده کالای فروش رفته یک حساب هزینه با مانده عادی بدهکار است و حساب برگشت از فروش و تخفیفات و حساب تخفیفات نقدی فروش، حسابهای کاهنده درآمد با مانده عادی بدهکار هستند (ساده ترین راه برای بستن حسابها این است که ابتدا یک ثبت برای بستن حسابهای دارای مانده بستانکار و سپس یک ثبت برای بستن حسابهای دارای مانده بدهکار انجام دهیم).

پس از اینکه فروشگاه سیمرغ ثبت دفتر روزنامه بستن حسابهای موقت را به دفتر کل انتقال داد، همه حسابهای موقت دارای مانده حساب صفر میشوند. همچنین، سرمایه مالک دارای ماندهای است که به دوره بعدی منتقل میشود.

محدودیت دسترسی کامل به این درس

-

دوست عزیز.

-

دسترسی کامل به این درس برای کاربران ویژه حسابیار در نظر گرفته شده است.

-

با عضویت به عنوان کاربر ویژهی حسابیار، علاوه بر دسترسی به این مطلب، به سایر مطالب مختص کاربران ویژه هم دسترسی پیدا میکنید.

محدودیت دسترسی کامل به این درس

دسترسی کامل به این درس برای اعضای ویژه حسابیار در نظر گرفته شده است.

تمرین

مانده حسابهای تراز آزمایشی اصلاح شده فروشگاه پوشاک ورزشی آسیا در 29 اسفند به شرح زیر است:

موجودی کالا 250.000.000 ریال،

درآمد فروش 1.624.000.000 ریال

برگشت از فروش و تخفیفات 48.000.000 ریال

تخفیفات نقدی فروش 36.000.000 ریال

بهای تمام شده کالاهای فروش رفته 1.100.000.000 ریال

درآمد اجاره 60.000.000 ریال

هزینه حمل کالای فروش رفته 18.000.000 ریال

هزینه اجاره 88.000.000 ریال

هزینه حقوق و دستمزد 220.000.000 ریال

ثبتهای مربوط به بستن حسابها را انجام دهید (مالک برداشتی از فروشگاه نداشته است).

محدودیت دسترسی به جواب تمرین

-

نمایش جواب تمرین برای اعضای ویژه حسابیار در نظر گرفته شده است.

محدودیت دسترسی به جواب تمرینات و سوالات

مشاهده جواب تمرینات و سوالات فقط برای اعضای ویژه حسابیار امکان پذیر است.

ترتیب پیشنهادی حسابیار برای خواندن مطالب فصل حسابداری بازرگانی: