طبق اصل تحقق درآمد، درآمد فروش زمانی شناسایی میشود که مزایا و معایب مالکیت کالا از فروشنده به خریدار منتقل شده باشد. به طور معمول، زمانی که کالا به خریدار تحویل داده میشود، فروش کامل شده و قیمت فروش تعیین میشود.

پیش نیاز این درس : مقدمه آموزش حسابداری بازرگانی

فروش کالا ممکن است به صورت نسیه یا نقد انجام شود. هر فروشی باید توسط یک سند مانند فاکتور فروش، که ثابت کند این فروش به چه صورت انجام شده، پشتیبانی شود.

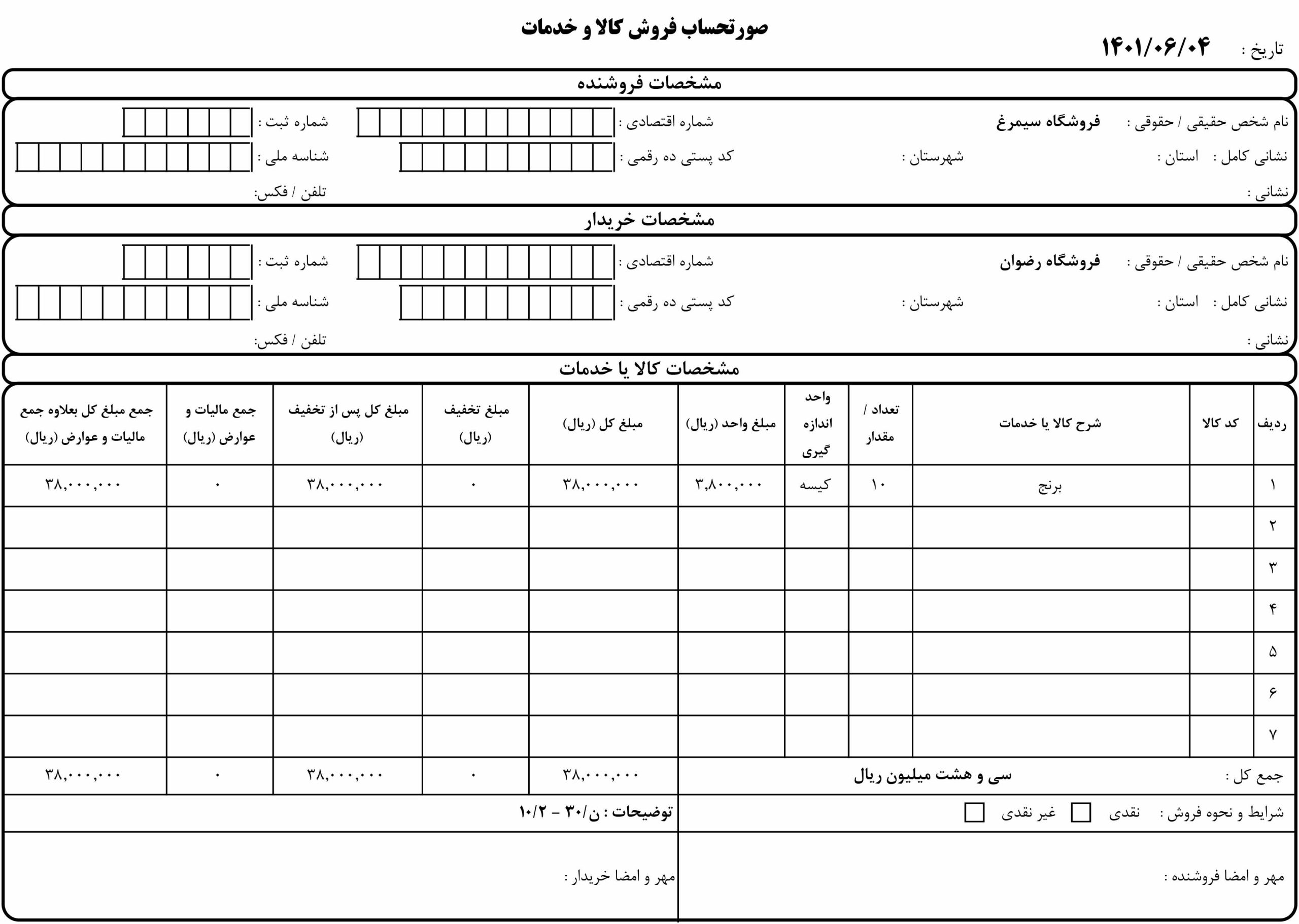

یک فاکتور فروش، مانند تصویر زیر، از فروش نسیه پشتیبانی میکند (نسخه اصلی فاکتور تحویل مشتری میشود و یک نسخه برای ثبت در سیستم حسابداری نزد فروشنده میماند).

فاکتور باید تاریخ فروش، نام مشتری، کل قیمت فروش و سایر اطلاعات مربوطه را نشان دهد.

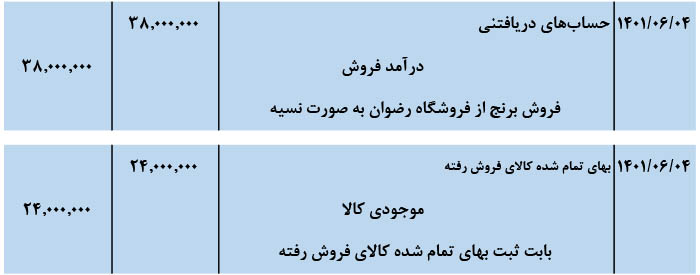

فروشنده برای هر فروش دو ثبت زیر را در دفتر روزنامه انجام میدهد:

- اگر فروش نقدی باشد، حساب موجودی نقد را بدهکار (افزایش) میکند (یا اگر فروش نسیه باشد، حسابهای دریافتنی را افزایش میدهد) و درآمد فروش را بستانکار (افزایش) میکند.

- حساب بهای تمام شده کالای فروش رفته را بدهکار (افزایش) میکند و حساب موجودی کالا را به میزان بهای تمام شده کالای فروش رفته، بستانکار (کاهش) میکند. در نتیجه، همیشه مانده حساب موجودی کالا، مقدار واقعی کالا را نشان میدهد.

برای نشان دادن نحوه ثبت دفتر روزنامه فروش نسیه، فروشگاه سیمرغ فروش 38.000.000 ریالی در 4 شهریور به فروشگاه رضوان را به شرح زیر ثبت میکند (فرض کنید بهای تمام شده کالای فروش رفته 24.000.000 ریال است).

برای تصمیم گیری بهتر، واحدهای بازرگانی معمولاً بیش از یک حساب درآمد فروش استفاده میکنند. برای مثال، ممکن است فروشنده لوازم خانگی تصمیم بگیرد که حسابهای درآمد فروش جداگانهای را برای فروش تلویزیون، یخچال و اجاق گاز خود نگه دارد.

با استفاده از حسابهای جداگانه درآمد فروش ، مدیریت میتواند روند فروش را با دقت بیشتری رصد کند و با توجه به تغییرات میزان فروش، تصمیمات بهتری بگیرد. برای مثال، اگر فروش تلویزیون در حال افزایش باشد در حالی که فروش یخچال کاهش مییابد، مدیریت میتواند سیاستهای تبلیغاتی و نحوه قیمتگذاری مجدداً ارزیابی کند تا از بهینه بودن آنها اطمینان حاصل کند.

هنگام ارائه صورت سود و زیان به استفاده کنندگان اطلاعات حسابداری، معمولاً درآمد فروش به صورت کلی گزارش میشود (مجموع تمام حسابهای درآمد فروش) و این کار دو دلیل دارد:

- ارائه جزئیات تمام حسابهای درآمد فروش، صورت سود و زیان را پیچیده میکند.

- شرکتها نمیخواهند رقبا از جزئیات درآمد فروش مطلع شوند.

برگشت از فروش و تخفیفات

ممکن است خریدار از کالاها ناراضی باشد یا کالا آسیب دیده یا معیوب یا کیفیت پایینی داشته باشد یا با مشخصات فاکتور مطابقت نداشته باشد.

در این صورت خریدار میتواند کالا را برگرداند، یا ممکن است فروشنده به خریدار تخفیف دهد تا او کالا را برگشت ندهد، که این برگشت کالا و تخفیف در حسابی بنام برگشت از فروش و تخفیفات ثبت میشود.

فرض میگیریم فروشگاه رضوان در تاریخ 8 شهریور 3.000.000 از کالای خریداری شده را برگشت میدهد و برای ثبت کالاهای برگشتی باید دو ثبت زیر را انجام شود:

(1) افزایش (بدهکار) حساب برگشت از فروش و تخفیفات (حساب کاهنده درآمد فروش) و کاهش (بستانکار) حسابهای دریافتنی به قیمت 3.000.000 ریال.

(2) با فرض اینکه بهای تمام شده کالای برگشتی 1.400.000 ریال باشد، حساب موجودی کالا را بدهکار و حساب بهای تمام شده کالای فروش رفته را بستانکار میکنیم.

محدودیت دسترسی کامل به این درس

-

دوست عزیز.

-

دسترسی کامل به این درس برای کاربران ویژه حسابیار در نظر گرفته شده است.

-

با عضویت به عنوان کاربر ویژهی حسابیار، علاوه بر دسترسی به این مطلب، به سایر مطالب مختص کاربران ویژه هم دسترسی پیدا میکنید.

محدودیت دسترسی کامل به این درس

دسترسی کامل به این درس برای اعضای ویژه حسابیار در نظر گرفته شده است.

تمرین

در 5 بهمن ماه، شرکت ایران کالاهای خود را به شرکت سپاهان میفروشد.

قیمت فروش کالا به سپاهان 15.000.000 ریال و بهای تمام شده این کالاها برای شرکت ایران 8.000.000 ریال بوده است. در 8 بهمن ماه، شرکت سپاهان کالاهای معیوب را با قیمت فروش 2.000.000 ریال و بهای تمام شده 300.000 ریال به شرکت ایران برمیگرداند.

این رویدادهای مالی را در دفاتر شرکت ایران ثبت کنید.

محدودیت دسترسی به جواب تمرین

-

نمایش جواب تمرین برای اعضای ویژه حسابیار در نظر گرفته شده است.

محدودیت دسترسی به جواب تمرینات و سوالات

مشاهده جواب تمرینات و سوالات فقط برای اعضای ویژه حسابیار امکان پذیر است.

ترتیب پیشنهادی حسابیار برای خواندن مطالب فصل حسابداری بازرگانی: