حسابهای دریافتنی چیست؟

حسابهای دریافتنی، به مجموعهای از مبالغ گفته میشود که شرکتها از افراد و شرکتها دیگر طلب دارند.

حسابهای دریافتنی، مطالباتی هستند که انتظار میرود به صورت نقد وصول شوند و برای هر شرکتی که کالا یا خدمات خود را به صورت نسیه (اعتباری) میفروشد، مدیریت حسابهای دریافتنی یک فعالیت بسیار مهم است.

مدیریت حسابهای دریافتنی برای شرکتها بسیار مهم است، زیرا یکی از نقدشوندهترین داراییهای میباشد.

در بسیاری از شرکتها، حسابهای دریافتنی یکی از بزرگترین داراییها آنهاست. به عنوان مثال، بیش از 90 درصد از داراییهای جاری هلدینگ سرمایهگذاری غدیر را حسابهای دریافتنی تشکیل میدهد.

جدول زیر مربوط قسمت داراییهای جاری صورت وضعیت مالی سال 1401 هلدینگ سرمایهگذاری غدیر است.

| موجودی نقد | ۲۸۶,۳۵۵ |

| سرمایهگذاریهای کوتاهمدت | ۱۱,۵۷۵,۹۳۴ |

| دریافتنیهای تجاری | ۱۹۵,۶۳۳,۵۰۴ |

| دریافتنیهای غیرتجاری | ۳۱,۶۷۴ |

| پیش پرداختها و سفارشات | ۹۲۴,۱۰۹ |

| داراییهای نگهداری شده برای فروش | ۱,۳۴۴,۶۷۵ |

| جمع داراییهای جاری | ۲۰۹,۷۹۶,۲۵۱ |

انواع حسابهای دریافتنی

اهمیت نسبی حسابهای دریافتنی به عوامل مختلفی مانند صنعت، زمان ایجاد طلب، و سیاستهای اعتباری آن بستگی دارد.

برای انعکاس تفاوتهای مهم بین حسابهای دریافتنی اغلب این حسابها به عنوان (۱) حسابهای دریافتنی، (۲) اسناد دریافتنی، و (۳) سایر حسابهای دریافتنی طبقهبندی میشوند.

حسابهای دریافتنی تجاری مبالغی هستند که از فروش نسیه کالا و خدمات حاصل میشوند. عموماً شرکتها انتظار دارند حسابهای دریافتنی را طی ۳۰ تا ۶۰ روز از تاریخ فروش، وصول کنند. معمولاً حسابهای دریافتنی تجاری، مهمترین طلبی هستند که توسط یک شرکت گزارش میشود.

اسناد دریافتنی تجاری یک تعهد کتبی (همانطور که توسط یک سند رسمی اثبات میشود) برای طلب است.

اسناد و حسابهای دریافتنی که ناشی از فروش و خدمات باشند، اغلب حسابها و اسناد دریافتنی تجاری نامیده میشوند.

سایر حسابها و اسناد دریافتنی شامل حسابهای دریافتنی غیر تجاری مانند بهره دریافتنی، وام پرداختی به کارمندان شرکت، مساعده به کارکنان و مالیات بر ارزش افزوده خرید میباشد. معمولاً حسابهای دریافتنی غیر تجاری ناشی از عملیات اصلی کسب و کار نیستند.

بنابراین، سایر حسابهای دریافتنی عموماً به عنوان اقلام جداگانه در صورت وضعیت مالی طبقهبندی و گزارش میشوند (شرکتها مطالبات ناشی از فروش کالا و خدمات به کارکنان خود را به طور جداگانه در صورتهای مالی گزارش میکنند و دلیلش این است که گاهی اوقات این مطالبات نتیجه یک معامله در شرایط عادی نیست).

شناسایی حسابهای دریافتنی

شناسایی حسابهای دریافتنی نسبتاً ساده است.

- زمانی که شرکتهای خدماتی، خدمات خود را به صورت نسیه انجام میدهند، حسابهای دریافتنی را شناسایی میکنند.

- شرکتهای بازرگانی، هنگام فروش کالا را به صورت نسیه، حسابهای دریافتنی را شناسایی میکنند. هنگامی که یک شرکت بازرگانی، کالایی را به صورت نسیه میفروشد، حسابهای دریافتنی را افزایش (بدهکار) و درآمد فروش را افزایش (بستانکار) میدهد.

همانطور که در درس ثبت فروش کالا در سیستم دائمی گفتیم، گاهی اوقات فروشندگان برای تشویق خریدار به پرداخت زودتر از موعد بدهی خود، تخفیفهایی را برای آنها در نظر میگیرند.

اگر خریدار در دوره تخفیف، بدهی خود را پرداخت کند، مانده حسابهای دریافتنی به نسبت مبلغ پرداختی و درصد تخفیف کاهش مییابد. همچنین، ممکن است خریدار برخی از کالاها را به دلیل معیوب بودن، ناقص بودن و … برگشت دهد. هنگامی که خریدار کالایی را که قبلاً به صورت نسیه خریداری کرده است را برگشت دهد، مانده حسابهای دریافتنی کاهش مییابد.

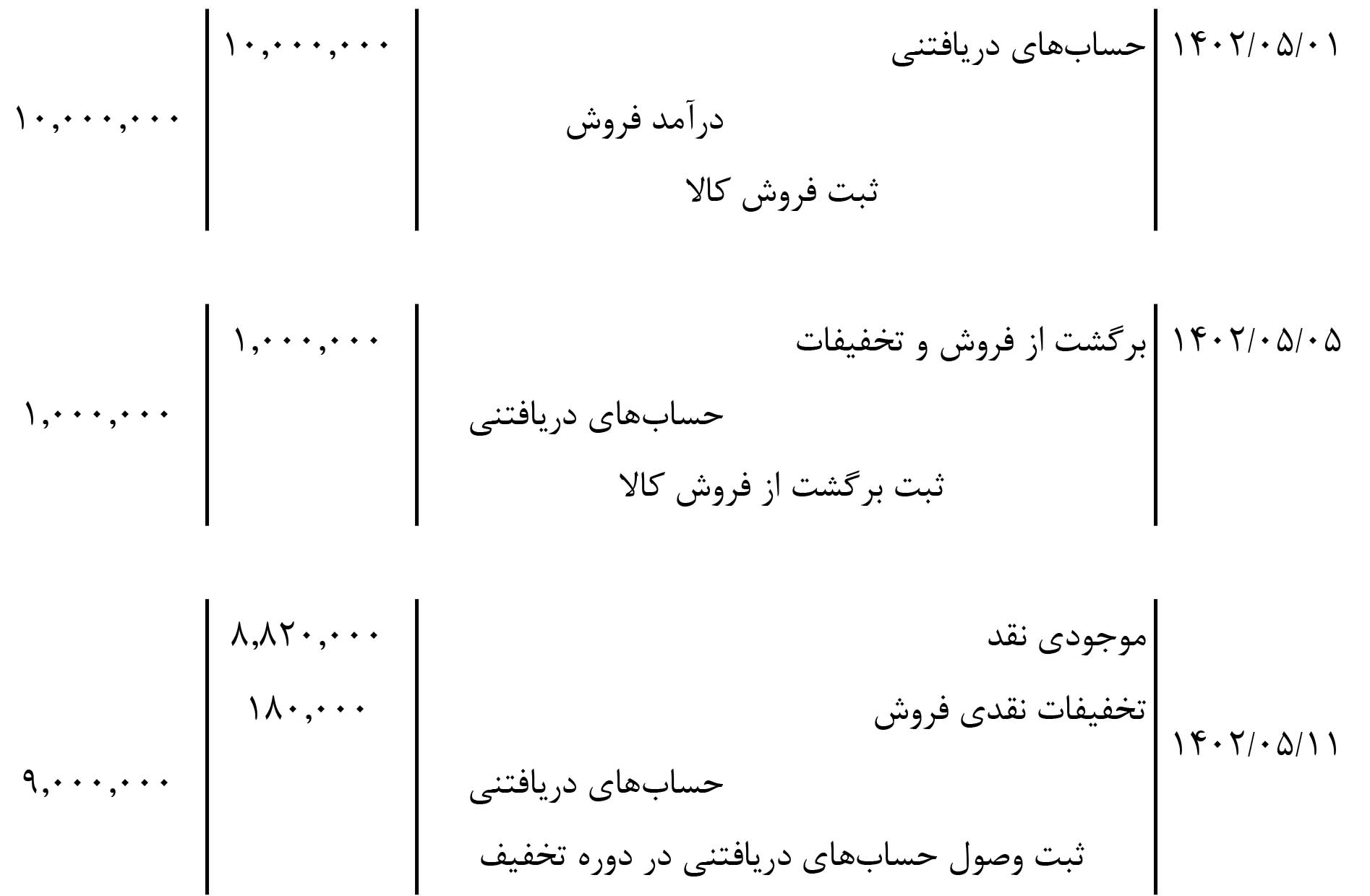

مثال برای شناسایی حسابهای دریافتنی

برای مثال، فرض کنید که شرکت A در ۱ مرداد 1402، کالاهای خود را به قیمت 10,000,000 ریال به شرکت B میفروشد، و شرایط پرداخت آن ن/۳۰، ۱۰/۲ است. در ۵ مرداد، شرکت B کالاهایی را به ارزش 1,000,000 ریال به شرکت A برگشت میدهد. در ۱۱ مرداد، شرکت A مانده حسابش را از شرکت B وصول میکند.

ثبت این رویدادهای مالی در دفاتر شرکت A به شرح زیر است (این ثبتها همان مواردی هستند که در فصل حسابداری بازرگانی آموزش دادیم. برای سادگی، از ثبت موجودی کالا و بهای تمام شده کالای فروش رفته صرفنظر کردیم).

تمرین

در ۱ تیرماه، شرکت C کالاهای خود را به قیمت 50,000,000 ریال با شرایط ن۴۵، ۱۵/۳ به شرکت D فروخت. در ۴ تیر، شرکت D کالاهایی را به ارزش 20,000,000 ریال به شرکت C برگشت داد. در ۱۴ تیر، شرکت C باقیمانده حساب خود را از شرکت D وصول کرد. با توجه به توضیحات و مثال درس، ثبتهای این رویدادها را در دفتر روزنامه شرکت C انجام دهید (از ثبت موجودی کالا و بهای تمام شده کالای فروش رفته صرفنظر کنید).

محدودیت دسترسی به جواب تمرین

-

نمایش جواب تمرین برای اعضای ویژه حسابیار در نظر گرفته شده است.

محدودیت دسترسی به جواب تمرینات و سوالات

مشاهده جواب تمرینات و سوالات فقط برای اعضای ویژه حسابیار امکان پذیر است.

ترتیب پیشنهادی حسابیار برای خواندن مطالب فصل حسابهای دریافتنی:

آخرین دیدگاهها