در درس شناسایی حسابهای دریافتنی توضیح دادیم که مطالبات به چه صورتی در حسابهای دریافتنی ثبت میشوند. پس از ثبت مطالبات در حسابهای دریافتنی، شرکتها باید به این سوال پاسخ دهند که “مطالبات را به چه مبلغی (به چه ارزشی) در صورتهای مالی گزارش کنند؟“

حسابهای دریافتنی به عنوان یک دارایی در صورت وضعیت مالی (ترازنامه) گزارش میشود، اما تعیین اینکه چه مبلغی باید گزارش شود گاهی دشوار است، زیرا در طول دوره مالی برخی از مطالبات شرکت، غیرقابل وصول میشوند.

با اینکه شرکتها برای فروش نسیه، الزامات اعتباری برای تایید مشتری به کار میگیرند ولی برخی از مطالبات، به ناچار قابل وصول نیستند.

به عنوان مثال، ممکن است یک مشتری به دلیل کاهش فروش خود، نتواند بدهی خود را پرداخت کند. به طور مشابه، ممکن است برخی افراد، از شغل خود اخراج شوند یا با مخارج پیشبینی نشده مانند مخارج بیمارستان یا تصادف مواجه شوند.

- شرکتها زیانهای اعتباری را به عنوان هزینه مطالبات سوخت شده (یا هزینه مطالبات غیرقابل وصول) ثبت میکنند.

- چنین ضررهایی برای شرکتهایی که به صورت اعتباری فروش میکنند یک ریسک عادی و ضروری است.

در حسابداری برای شناسایی مطالبات غیر قابل وصول از دو روش استفاده میشود:

(۱) روش حذف مستقیم مطالبات سوخت شده

(۲) روش ذخیره مطالبات مشکوک الوصول

ما در این درس روش حذف مستقیم مطالبات سوخت شده را توضیح میدهیم و در درس بعد، روش ذخیره را آموزش خواهیم داد.

روش حذف مستقیم مطالبات سوخت شده

در روش حذف مستقیم، زمانی که شرکتی تشخیص دهد طلب یک مشتری غیر قابل وصول است، این طلب را به طور مستقیم از حسابهای دریافتنی کسر و در حساب هزینه مطالبات سوخت شده ثبت میکند.

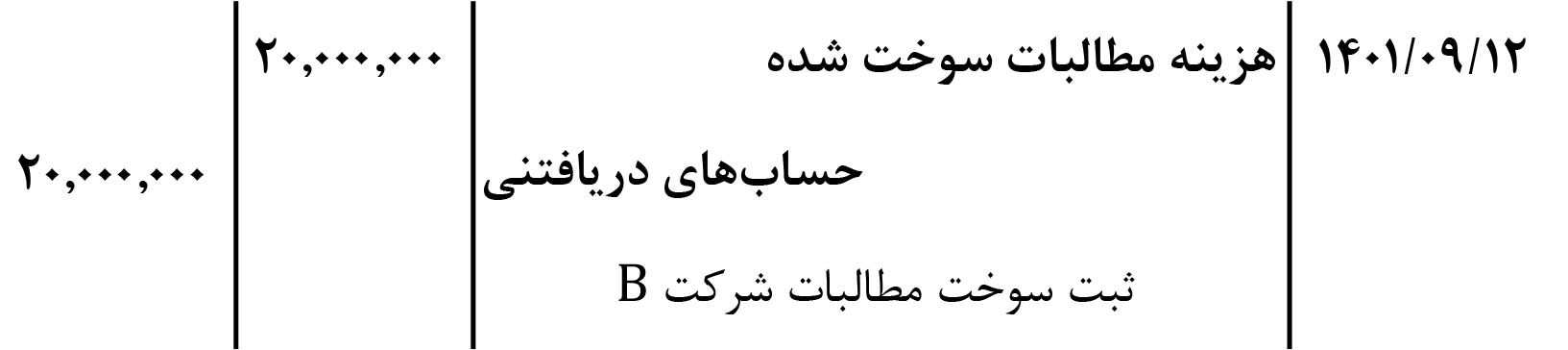

برای مثال فرض کنید در تاریخ ۱۲ آذرماه، شرکت A تشخیص میدهد که ماندۀ 20,000,000 ریالی شرکت B قابل وصول نیست. ثبت شرکت A به شرح زیر است.

طبق روش حذف مستقیم، شرکتها تنها مطالباتی را که مطمئن هستند وصول نمیشوند را در حساب هزینه مطالبات سوخت شده ثبت میشود.

شرکتها در روش حذف مستقیم، مطالبات خود را به مبلغ ناخالص در حسابهای دریافتنی گزارش میکنند.

استفاده از روش حذف مستقیم، ارتباط بین صورت سود و زیان و صورت وضعیت مالی را کاهش میدهد.

برای اینکه متوجه شوید چرا این روش، ارتباط بین صورت سود و زیان و صورت وضعیت مالی را کاهش میدهد، به مثال زیر دقت کنید.

محدودیت دسترسی کامل به این درس

-

دوست عزیز.

-

دسترسی کامل به این درس برای کاربران ویژه حسابیار در نظر گرفته شده است.

-

با عضویت به عنوان کاربر ویژهی حسابیار، علاوه بر دسترسی به این مطلب، به سایر مطالب مختص کاربران ویژه هم دسترسی پیدا میکنید.

محدودیت دسترسی کامل به این درس

دسترسی کامل به این درس برای اعضای ویژه حسابیار در نظر گرفته شده است.

ترتیب پیشنهادی حسابیار برای خواندن مطالب فصل حسابهای دریافتنی: