در درس آموزش روشهای استهلاک گفتیم که شرکتها برای تخصیص بهای تمام شده دارایی استهلاکپذیر به هزینه در طول عمر مفید آن، از سه روش استهلاک ۱) خط مستقیم، ۲) تعداد تولید، ۳) مانده نزولی استفاده میکنند.

در روش خط مستقیم شرکتها، بهای تمام شده دارایی استهلاکپذیر در طول عمر مفید آن، به صورت مساوی در سالهای مختلف هزینه میکنند.

در روش تعداد تولید، بهای تمام شده استهلاکپذیر دارایی بر حسب تعداد تولید آن، به هزینه استهلاک اختصاص مییابد.

در روش مانده نزولی، مانده دفتری ابتدای دوره مالی دارایی در نرخ مانده نزولی ضرب میشود و هزینه استهلاک هر سال نسبت به سال قبل آن، کاهشی است.

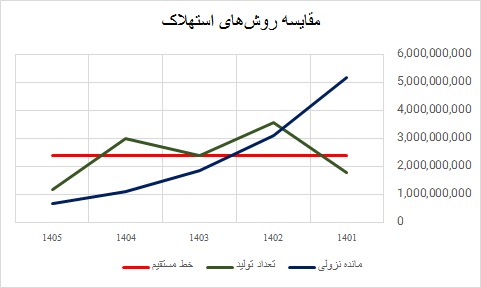

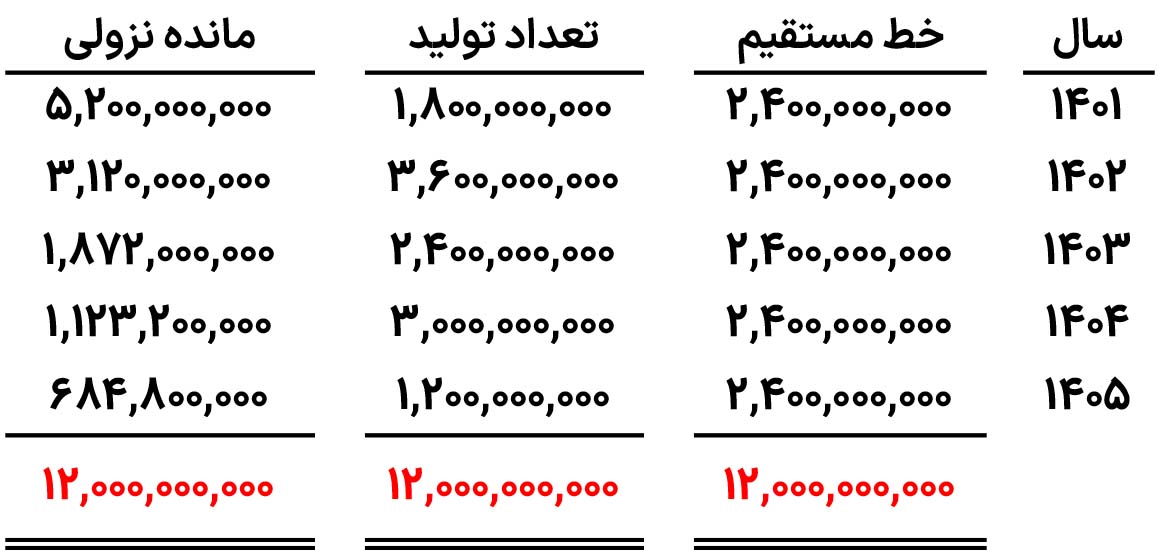

تصویر زیر هزینه استهلاک سالانه و کل استهلاک را مطابق با هر یک از سه روش برای شرکت رایان (مثال درس آموزش روشهای استهلاک) مقایسه میکند.

- هزینه استهلاک سالانه، بر اساس روش مورد استفاده، تفاوت قابلتوجهی دارد، اما کل هزینه استهلاک برای دوره پنجساله در هر سه روش یکسان است (۱۲،۰۰۰،۰۰۰،۰۰۰ریال).

- طبق استانداردهای حسابداری، هر سه روش مورد قبول هستند، زیرا هر یک به شیوهای منطقی و سیستماتیک کاهش پتانسیل خدمات دارایی را شناسایی میکند.

تصویر زیر الگوی هزینه استهلاک را در هر روش ترسیم میکند.

تمرین مقایسه روشهای استهلاک

شرکت الوند در ابتدای سال ۱۴۰۱ یک کامیون به قیمت ۱۰،۰۰۰،۰۰۰،۰۰۰ ریال خریداری کرد. تخمینزده میشود که این کامیون ارزش اسقاط ۱،۲۰۰،۰۰۰،۰۰۰ریال داشته باشد و عمر مفید آن ۳۲۰،۰۰۰ کیلومتر یا ۸ سال باشد. ۴۶،۰۰۰ کیلومتر در سال ۱۴۰۱ و ۶۲،۰۰۰ مایل در سال ۱۴۰۲ کارکرد کرده است. هزینه استهلاک را برای سال ۱۴۰۲ با استفاده از موارد زیر محاسبه کنید:

الف. روش خط مستقیم.

ب. روش تعداد تولید

ج. روش مانده نزولی (نرخ 25 درصد)

محدودیت دسترسی به جواب تمرین

-

نمایش جواب تمرین برای اعضای ویژه حسابیار در نظر گرفته شده است.

جواب تمرین:

ترتیب پیشنهادی حسابیار برای خواندن مطالب فصل حسابداری داراییهای ثابت: