در درس قبلی گفتیم که واحدهای بازرگانی از یکی دو سیستم دائمی یا ادواری برای حسابداری موجودی کالا استفاده میکنند. در این درس قصد داریم نحوه ثبت خرید کالا در سیستم دائمی را توضیح دهیم.

پیش نیاز این درس : حسابداری بازرگانی | شرح سیستمهای دائمی و ادواری

واحدهای تجاری، خرید کالا را یا به صورت نقد یا به صورت نسیه (اعتباری) انجام میدهند. معمولاً هنگام دریافت کالا از فروشنده، خریدها را ثبت میکنند. هر خریدی باید توسط یک سند مانند فاکتور خرید، که ثابت کند این خرید به چه صورت انجام شده، پشتیبانی شود. خرید نقدی باید بوسیله چک یا رسید صندوق یا رسید بانکی واریز وجه، که مبالغ پرداخت شده را نشان میدهد، پشتیبانی شود. واحدهای تجاری خریدهای نقدی را با افزایش موجودی کالا و کاهش موجودی نقد ثبت میکنند.

- فاکتور خرید باید کل قیمت خرید و سایر اطلاعات مربوطه را نشان دهد.

- در هر رویداد مالی یک فاکتور صادر میشود که این فاکتور برای خریدار، فاکتور خرید نامیده میشود و برای فروشنده، فاکتور فروش نامیده میشود.

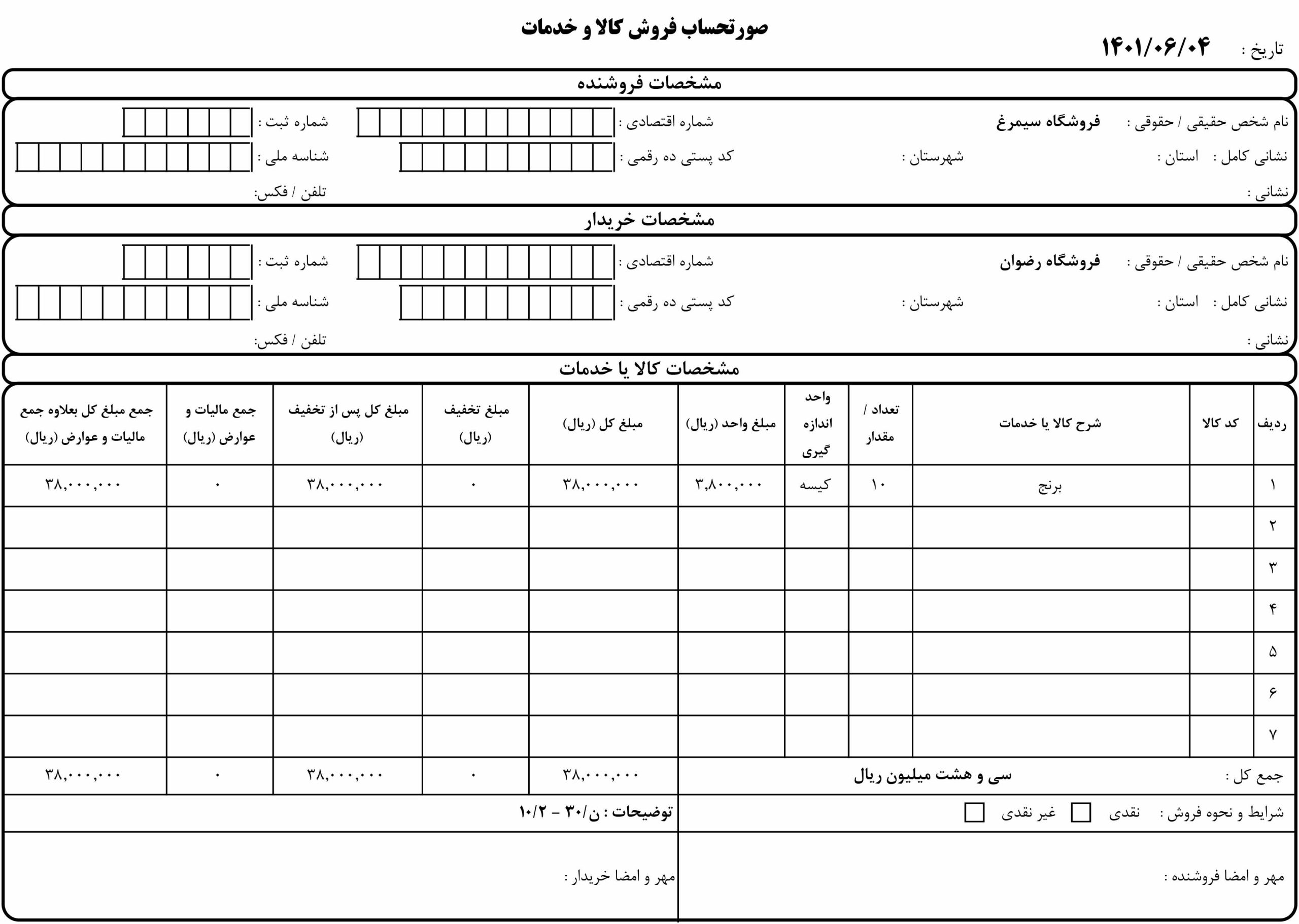

به عنوان مثال، در تصویر زیر فاکتور خرید فروشگاه رضوان (خریدار) از فروشگاه سیمرغ (فروشنده) را نشان میدهد.

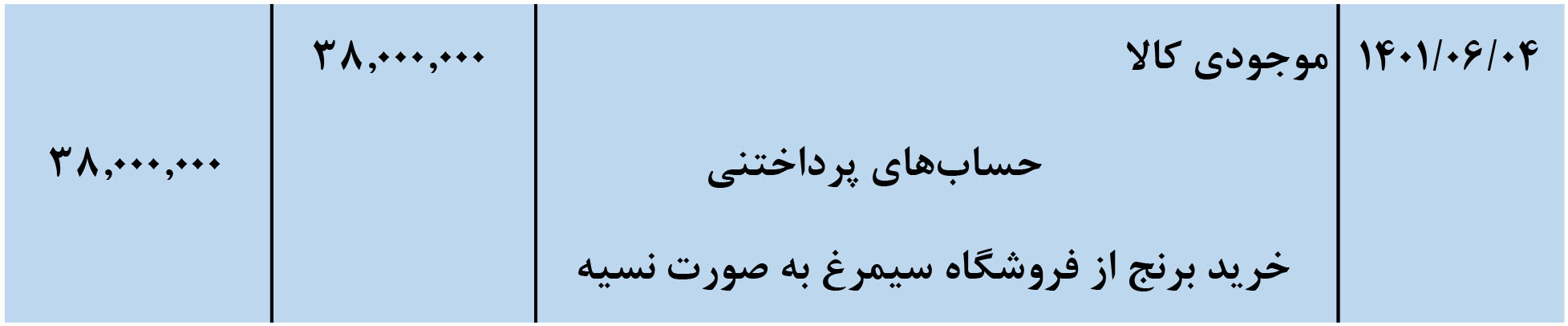

فروشگاه رضوان برای ثبت خرید از فروشگاه سیمرغ، ثبت دفتر روزنامه زیر را انجام میدهد. این ثبت باعث افزایش (بدهکار) موجودی کالا و افزایش (بستانکار) حسابهای پرداختنی میشود.

در سیستم دائمی، خرید کالا باید در حساب موجودی کالا ثبت شود. با این حال، همه خریدها در موجودی کالا ثبت نمیشوند.

وقتی واحدهای تجاری کالاهایی را برای استفاده در کسب و کار خریداری میکنند و قصد فروش مجدد آن را ندارند (مانند ملزومات اداری)، این کالاها را در حساب دارایی خاص مانند حساب ملزومات ثبت میکنند. به عنوان مثال، خرید مواد برای ساخت قفسه یا کاغذ رسید صندوق، در یک حساب دارایی بنام حساب ملزومات ثبت میشوند (به جای حساب موجودی کالا).

هزینه حمل کالا

فاکتور خرید نشان دهد که چه کسی – فروشنده یا خریدار – باید هزینه حمل کالا را پرداخت کند و معمولاً هزینه حمل به عهده خریدار میباشد.

پرداخت هزینه حمل توسط خریدار

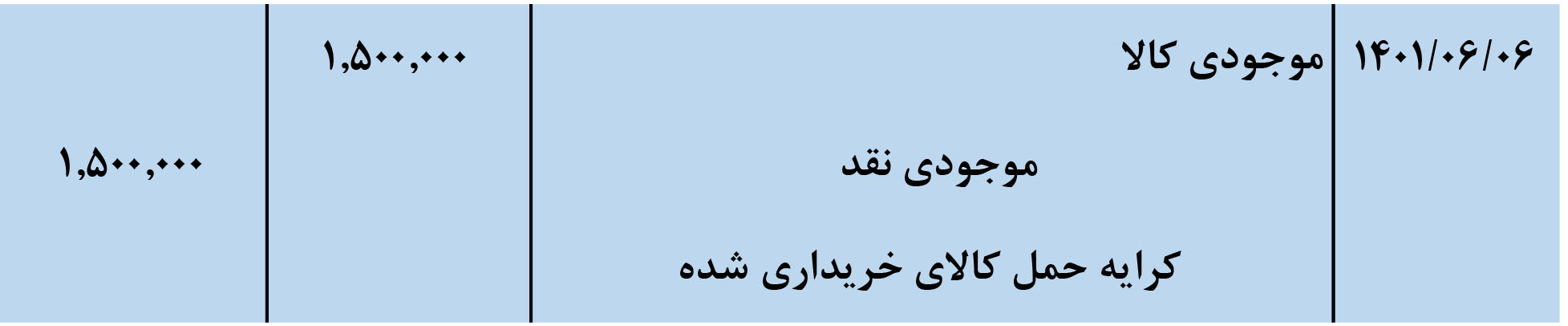

زمانی که خریدار هزینه حمل کالا را متحمل میشود، این هزینه بخشی از موجودی کالا در نظر گرفته میشود. بنابراین، خریدار حساب موجودی کالا را بدهکار (افزایش) میکند. به عنوان مثال، اگر شرکت رضوان 1.500.000 ریال برای هزینه حمل کالا در 6 شهریور پرداخت کند، ثبت خریدار به صورت زیر است:

بنابراین، هرگونه هزینه حمل که خریدار متحمل میشود، بخشی از بهای کالای خریداری شده است.

دلیل: موجودی کالا باید شامل کلیه هزینههای به دست آوردن کالا از جمله هزینه حمل باشد. واحدهای تجاری میتوانند این هزینهها را به عنوان بهای تمام شده کالای فروش رفته در زمان فروش کالا شناسایی میکنند.

پرداخت هزینه حمل توسط فروشنده

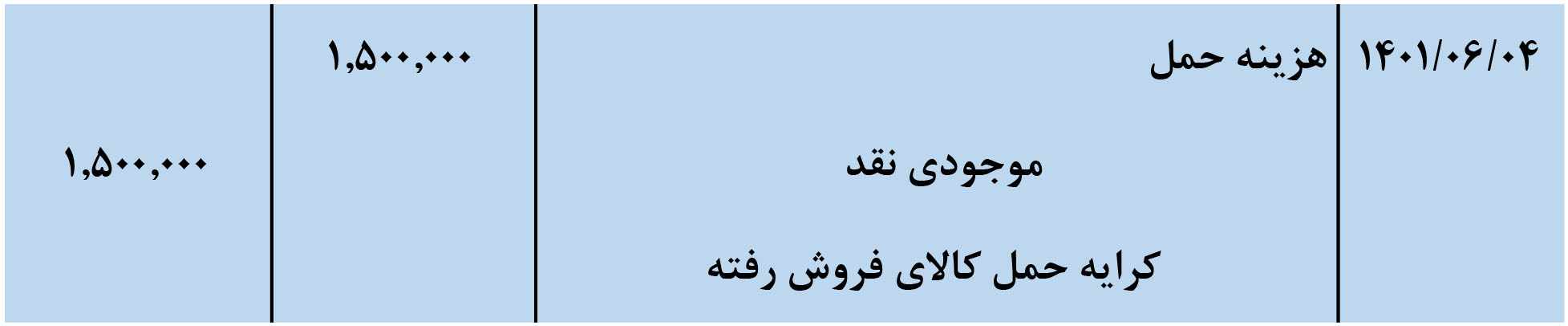

در مقابل، اگر هزینه حمل توسط فروشنده پرداخت شود، این هزینه در حساب هزینه حمل کالای فروش رفته ثبت میشود. به عنوان مثال، اگر هزینه حمل توسط فروشنده پرداخت شود، ثبت دفتر روزنامه به صورت زیر خواهد بود:

هنگامی که فروشنده هزینه حمل را پرداخت میکند، فروشنده معمولاً قیمت فاکتور بالاتری برای کالا تعیین میکند تا هزینه حمل را پوشش دهد.

برگشت از خرید و تخفیفات

ممکن است خریدار از کالای خریداری شده ناراضی باشد، شاید کالا آسیب دیده یا معیوب باشد یا کیفیت پایینی دارد یا با مشخصات خریدار مطابقت ندارد.

• خریدار میتواند در صورتی که فروش به صورت نسیه انجام شده باشد، کالا را به فروشنده برگرداند، یا اگر خرید به صورت نقدی باشد، برای استرداد وجه نقد درخواست کند. به این رویداد برگشت از خرید میگویند.

اگر فروشنده به دلیل معیوب بودن کالا، به خریدار تخفیف بدهد، خریدار ممکن است تصمیم بگیرد که کالا را برگشت ندهد. به این نوع تخفیف، تخفیف خرید میگویند.

به عنوان مثال، فرض کنید که فروشگاه رضوان در 8 شهریور، قسمتی از کالاهای خریداری شده را به ارزش 3.000.000 ریال به فروشگاه سیمرغ برگشت دهد. ثبت دفتر روزنامه زیر توسط فروشگاه رضوان برای کالای برگشتی انجام میشود، و این ثبت باعث کاهش حسابهای پرداختنی و موجودی کالا میشود.

محدودیت دسترسی کامل به این درس

-

دوست عزیز.

-

دسترسی کامل به این درس برای کاربران ویژه حسابیار در نظر گرفته شده است.

-

با عضویت به عنوان کاربر ویژهی حسابیار، علاوه بر دسترسی به این مطلب، به سایر مطالب مختص کاربران ویژه هم دسترسی پیدا میکنید.

محدودیت دسترسی کامل به این درس

دسترسی کامل به این درس برای اعضای ویژه حسابیار در نظر گرفته شده است.

تمرین

در 5 بهمن ماه، شرکت سپاهان کالاهای خود را از شرکت ایران خریداری می کند.

مبلغ فروش کالا به سپاهان 15.000.000 ریال و بهای تمام شده این کالاها برای شرکت ایران 8.000.000 ریال میباشد. در 8 بهمن ماه، شرکت سپاهان کالاهای معیوب را با قیمت فروش 2.000.000 ریال به شرکت ایران برمیگرداند.

این رویدادهای مالی را در دفاتر شرکت سپاهان ثبت کنید.

محدودیت دسترسی به جواب تمرین

-

نمایش جواب تمرین برای اعضای ویژه حسابیار در نظر گرفته شده است.

محدودیت دسترسی به جواب تمرینات و سوالات

مشاهده جواب تمرینات و سوالات فقط برای اعضای ویژه حسابیار امکان پذیر است.

ترتیب پیشنهادی حسابیار برای خواندن مطالب فصل حسابداری بازرگانی: