واحدهای بازرگانی معمولاً یکی از دو شکل صورت سود و زیان (یک مرحلهای یا چند مرحلهای) استفاده میکنند. در این درس نحوه تهیه صورت سود و زیان در واحدهای بازرگانی را توضیح میدهیم.

پیش نیاز این درس :

در صورت سود و زیان چند مرحلهای هر از موارد زیر باید به صورت جداگانه نمایش داده شوند:

- سود (زیان) ناخالص

- سود (زیان) عملیاتی

- سود (زیان) خالص

در ادامه به توضیح هر یک از قسمتهای این صورت سود و زیان میپردازیم.

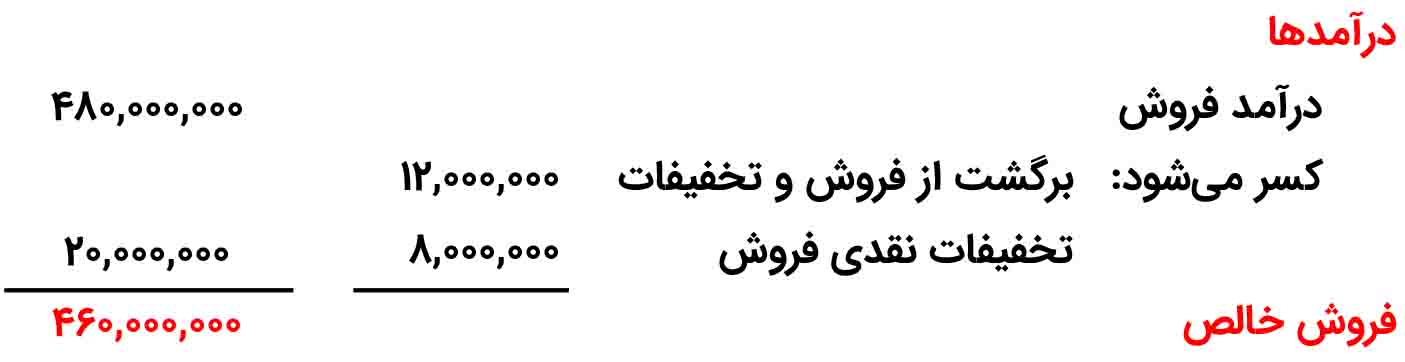

درآمد فروش

در ابتدای صورت سود و زیان چند مرحلهای، درآمد فروش گزارش داده میشود. سپس حسابهای کاهنده درآمد فروش شامل حساب برگشت از فروش و تخفیفات و حساب تخفیفات نقدی فروش از درآمد فروش کسر میشوند تا به فروش خالص بدست آید.

در تصویر زیر درآمد فروش فروشگاه سیمرغ در صورت سود و زیان چند مرحلهای که مبالغ آن از تراز آزمایشی اصلاح شده پایان مهرماه بدست آمده را نشان دادهایم.

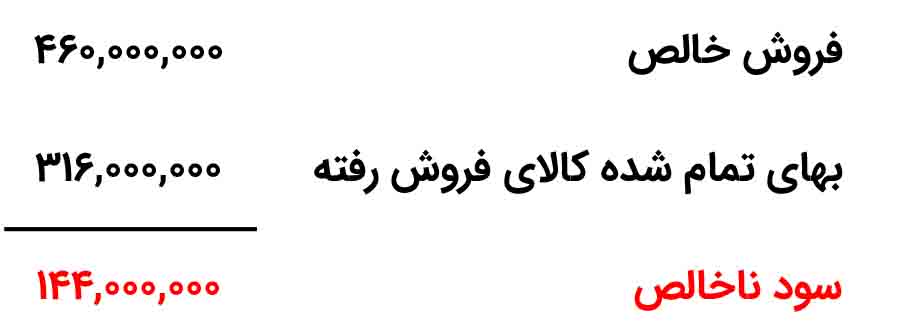

سود ناخالص

در درس مقدمهای بر حسابداری بازرگانی یاد گرفتید که برای تعیین سود ناخالص، باید بهای تمام شده کالاهای فروش رفته را از درآمد فروش کسر کنیم. برای محاسبه سود ناخالص، به جای درآمد فروش از مبلغ فروش خالص استفاده میکنیم.

بر اساس دادههای فروش در تصویر بالا (فروش خالص 460.000.000 ریال) و بهای تمام شده کالاهای فروش رفته در سیستم موجودی دائمی (فرض کنید 316.000.000 ریال است)، سود ناخالص فروشگاه سیمرغ برابر با 144.000.000 ریال است و نحوه محاسبه آن در تصویر زیر نشان داده شده است.

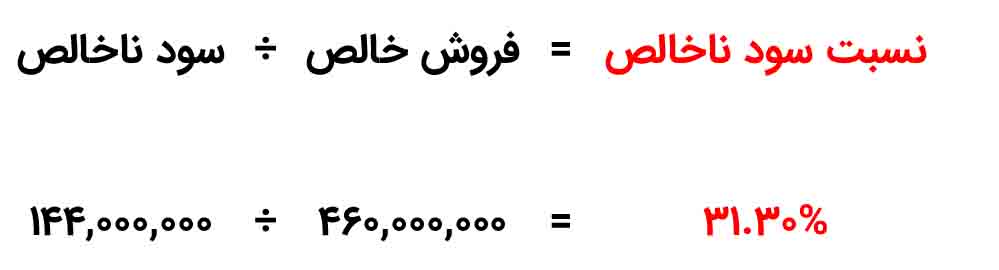

نسبت سود ناخالص

همچنین میتوانیم سود ناخالص یک شرکت را به صورت درصد بیان کنیم که به آن نسبت سود ناخالص گفته میشود.

برای بدست آوردن نسبت سود ناخالص، مقدار سود ناخالص را بر فروش خالص تقسیم میکنیم. برای فروشگاه سیمرغ نرخ سود ناخالص 31.3٪ است که نحوۀ محاسبه آن در تصویر زیر نشان داده شده است.

تحلیلگران عموماً نسبت سود ناخالص را مفیدتر از سود ناخالص میدانند. این نسبت بیانگر رابطه معنادار (کیفی) بیشتری بین فروش خالص و سود ناخالص است.

برای مثال، سود ناخالص 1,0000,000,000 ریالی ممکن است چشمگیر به نظر برسد. اما اگر سود ناخالص تنها 7 درصد از درآمد فروش باشد، چندان چشمگیر نیست.

نرخ سود ناخالص نشان میدهد که چند درصد از فروش خالص به سود ناخالص منجر شده است.

سود ناخالص معیاری برای نشان دادن کل سود یک شرکت نیست، زیرا هزینههای عملیاتی کسر نشده است. اما مدیران و سایر افراد ذینفع به دقت میزان و روند سود ناخالص را پیگیری میکنند. آنها سود ناخالص سال جاری را با مقادیر گزارش شده در سالهای گذشته مقایسه میکنند.

آنها همچنین نرخ سود ناخالص واحد را با نرخهای شرکتهای رقیب و با میانگین نرخ صنعت مقایسه میکنند. چنین مقایسههایی اطلاعاتی در مورد اثربخشی عملکرد خرید و فروش واحد تجاری را نشان میدهد.

هزینههای عملیاتی و سود (زیان) عملیاتی

هزینههای عملیاتی قسمت بعدی صورت سود و زیان چند مرحلهای برای محاسبه سود خالص واحد بازرگانی است. هزینههای عملیاتی هزینههایی هستند که برای کسب درآمد فروش انجام میشود.

- این هزینهها در واحدهای بازرگانی و خدماتی مشابه است.

- گاهی اوقات واحدهای تجاری برای ارائه اطلاعات اضافی، هزینههای عملیاتی را به هزینههای فروش و هزینههای اداری تفکیک میکنند.

- هزینههای فروش شامل مواردی مانند هزینههای حقوق و دستمزد کارکنان قسمت فروش، تبلیغات و حمل و نقل است.

- هزینههای اداری شامل مواردی مانند هزینه بیمه، هزینه آب و برق، و هزینه حسابرسی میباشد.

هزینه عملیاتی معمولاً شامل موارد زیر هستند:

- هزینه حقوق و دستمزد

- هزینه استهلاک

- هزینه انرژی (آب، برق، گاز و سوخت)

- هزینه تبلیغات

- هزینه مطالبات مشکوک الوصول

- هزینه حمل و نقل

- سایر هزینهها

در فروشگاه سیمرغ، جمع هزینههای عملیاتی 114.000.000 ریال است. برای محاسبه سود عملیاتی باید هزینههای عملیاتی از سود ناخالص کسر شود. بنابراین، همانطور که تصویر زیر نشان میدهد، سود عملیاتی 30.000.000 ریال است.

محدودیت دسترسی کامل به این درس

-

دوست عزیز.

-

دسترسی کامل به این درس برای کاربران ویژه حسابیار در نظر گرفته شده است.

-

با عضویت به عنوان کاربر ویژهی حسابیار، علاوه بر دسترسی به این مطلب، به سایر مطالب مختص کاربران ویژه هم دسترسی پیدا میکنید.

محدودیت دسترسی کامل به این درس

دسترسی کامل به این درس برای اعضای ویژه حسابیار در نظر گرفته شده است.

تمرین

اطلاعات شرکت ایران برای سال منتهی به 29 اسفند 1400 به شرح زیر است:

درآمد فروش 462.000.000 ریال

درآمدهای غیرعملیاتی 8.000.000 ریال

هزینههای غیرعملیاتی 3.000.000 ریال

هزینههای عملیاتی 187.000.000 ریال

بهای تمام شده کالای فروش رفته 147.000.000 ریال

تخفیفات نقدی فروش 20.000.000 ریال

یک صورت سود و زیان چند مرحله ای برای شرکت سپاهان تهیه کنید.

محدودیت دسترسی به جواب تمرین

-

نمایش جواب تمرین برای اعضای ویژه حسابیار در نظر گرفته شده است.

محدودیت دسترسی به جواب تمرینات و سوالات

مشاهده جواب تمرینات و سوالات فقط برای اعضای ویژه حسابیار امکان پذیر است.

ترتیب پیشنهادی حسابیار برای خواندن مطالب فصل حسابداری بازرگانی: