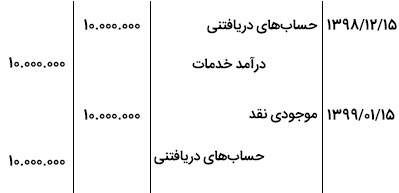

طبق مبنای تعهدی، شرکت ایران در زمان انجام خدمات (15 اسفند)، درآمد را شناسایی میکند و در زمان دریافت وجه (15 فروردین 99) درآمد شناسایی نمیکند، زیرا قبلاَ درآمد را در 15 اسفند سال 98 شناسایی کرده بود.

ثبت دفتر روزنامه این رویداد مالی در شرکت ایران به صورت زیر است:

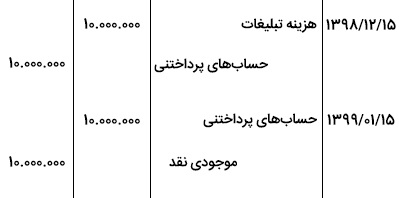

شرکت تهران (خریدار) نیز در 15 اسفند، در زمان دریافت خدمات، هزینه را شناسایی میکند و در زمان پرداخت (15 فروردین 99) هزینه شناسایی نمیکند، زیرا قبلاَ این هزینه را در تاریخ 15 اسفند سال 98 شناسایی کرده بود.

ثبت دفتر روزنامه این رویداد مالی در شرکت تهران به صورت زیر است:

آخرین دیدگاهها