بدهکار و بستانکار چیست؟

بدهکار و بستانکار اصطلاحی است که توسط حسابداران برای ثبت رویدادهای مالی در سوابق و سیستم حسابداری استفاده میشود. هر رویداد مالی همزمان در دو حساب ثبت میشود، در یک حساب به عنوان بدهکار (سمت راست) و در حساب دیگری به عنوان بستانکار (در سمت چپ) ثبت میشود.

این سیستم دو طرفه، دقت در سوابق حسابداری و سیستم مالی را مهیا میکند.

پیش نیاز این درس : آزمون حسابداری در عمل

حساب چیست؟

حسابداران برای سازماندهی دادههای مالی، سیستمی را طراحی و توسعه داده اند که رویدادهای مالی را در پرونده ای به نام حساب ثبت و مرتب میکنند.

حساب پرونده ای برای افزایش و کاهش دارایی، بدهی یا حقوق مالکانه است. به عنوان مثال، شرکت ثمین (شرکت مورد بحث در درس تجزیه و تحلیل رویدادهای مالی) دارای حسابهای جداگانه برای موجودی نقد، حسابهای دریافتنی، حسابهای پرداختنی، درآمد خدمات، هزینه حقوق و دستمزد و غیره میباشد.

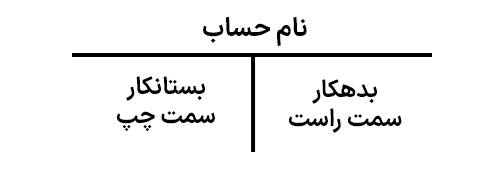

در ساده ترین شکل، یک حساب از سه بخش تشکیل شده است:

- عنوان حساب

- سمت راست یا بدهکار.

- سمت چپ یا بستانکار.

از آنجایی که فرمت یک حساب شبیه حرف T است، از آن به عنوان حساب T یاد میکنیم.

تصویر زیر شکل اصلی یک حساب را نشان میدهد.

ما از فرم T در اغلب دروس حسابیار برای توضیح روابط اساسی حسابداری استفاده میکنیم.

بدهکار و بستانکار

عبارت بدهکار سمت راست و عبارت بستانکار سمت چپ یک حساب را نشان میدهد.

- گاهی اوقات از کلمات اختصار برای نمایش بدهکار و بستانکار استفاده میشود: از “بد” برای بدهکار و از “بس” برای بستانکار

- به وارد کردن مبلغ در سمت راست حساب، بدهکار کردن حساب میگویند. به وارد کردن مبلغ در سمت چپ بستانکار کردن حساب میگویند.

هنگام مقایسه جمع دو طرف حساب، در صورتی که جمع مبالغ بدهکار بیش از بستانکار باشد مانده حساب بدهکار است. اگر جمع مبالغ بستانکار بیش از بدهکار باشد، مانده حساب بستانکار است. به موقعیت سمت بدهکار و سمت بستانکار در تصویر بالا توجه کنید.

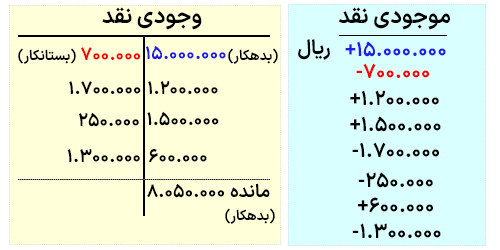

روند ثبت بدهکار و بستانکار در یک حساب در شکل زیر برای حساب موجودی نقد شرکت ثمین نشان داده شده است:

هر مورد مثبت در جدول نشان دهنده دریافت وجه نقد است.هر مبلغ منفی نشان دهنده پرداخت وجه نقد است.

توجه داشته باشید که در فرم حساب، افزایش موجودی نقد را به عنوان بدهکار و کاهش موجودی نقد را به عنوان بستانکار ثبت میکنیم.

به عنوان مثال، دریافت 15.000.000 ریال وجه نقد (به رنگ آبی)، حساب موجودی نقد بدهکار میشود و پرداخت 7.000.000 ریال وجه نقد (به رنگ قرمز) حساب موجودی نقد بستانکار میشود.

استفاده از فرم حساب T دو مزیت اصلی دارد:

- وارد کردن افزایش در یک طرف و کاهش در طرف دیگر، باعث کاهش خطاهای ثبت میشود.

- فرم حساب T به تعیین مجموع هر طرف حساب و همچنین مانده حساب کمک میکند. مانده حساب با کم کردن یک مقدار از دیگری تعیین میشود.

مانده حساب موجودی نقد 8.050.000 ریال بدهکار است که نشان میدهد که شرکت ثمین 8.050.000 ریال وجه نقد دارد. به عبارت دیگر، شرکت ثمین با موجودی صفر شروع به کار کرد و اکنون 8.050.000 ریال وجه نقد دارد.

حسابداری دو طرفه

حسابداری دو طرفه یک سیستم ثبت رویدادهای مالی است که طبق آن هر رویداد مالی حداقل در دو حساب ثبت میشود. هیچ محدودیتی برای تعداد حسابهای مورد استفاده در ثبت رویداد مالی وجود ندارد، اما حداقل آن دو حساب است.

در هر حساب دو ستون وجود دارد که ورودیهای بدهکار در سمت راست و ورودیهای بستانکار در سمت راست قرار دارند.

در حسابداری دو طرفه، مجموع تمام ورودیهای بدهکار باید با کل ورودیهای بستانکار باید برابر باشند. هنگامی که این اتفاق میافتد، گفته میشود که دوطرف در توازن است. اگر مجموع بدهکار و بستانکار برابر نباشند، دو طرف حساب نامتوازن است.

در درس تجزیه و تحلیل رویدادهای مالی با تأثیر یک رویداد مالی بر معادله حسابداری آشنا شدید. به یاد داشته باشید که هر رویداد مالی باید دو یا چند حساب را تحت تاثیر قرار دهد تا دو طرف معادله حسابداری مساوی باشد.

- بدهکار باید با بستانکار برابر باشد.

- برابری بدهکار و بستانکار مبنایی را برای حسابداری دوطرفه فراهم میکند.

- در سیستم حسابداری دوطرفه، اثر دوگانه (دو طرفه) هر رویداد مالی در حسابها ثبت میشود. سیستم حسابداری دوطرفه یک روش منطقی برای ثبت رویدادهای مالی ارائه میدهد.

سیستم حسابداری دوطرفه به اطمینان از صحت مقادیر ثبت شده و همچنین تشخیص خطاها کمک میکند. اگر هر رویداد مالی با بدهکار و بستانکار مساوی ثبت شود، مجموع بدهکار باید با مجموع بستانکار برابر باشد.

سیستم حسابداری دوطرفه برای تعیین برابری معادله حسابداری بسیار کارآمدتر از روش مثبت و منفی است که در درس تجزیه و تحلیل رویدادهای مالی استفاده شد.

در ادامه این مطلب، نحوۀ بدهکار و بستانکار کردن حساب داراییها، بدهیها، حقوق مالکانه (شامل درآمد، هزینه، سرمایه و برداشت مالک) را همراه با مثال توضیح خواهیم داد.

بدهکار و بستانکار کردن داراییها و بدهیها

برای افزایش یک دارایی مبلغ را سمت راست حساب (بدهکار) و برای کاهش دارایی مبلغ را در سمت چپ حساب (سمت بستانکار) وارد میکنیم.

می دانیم که هر دو طرف معادله حسابداری (داراییها = بدهیها + حقوق مالکانه) باید برابر باشند، بنابراین نتیجه میگیریم که افزایش و کاهش بدهیها باید برخلاف افزایش و کاهش داراییها ثبت شود، پس افزایش بدهیها در سمت چپ یا بستانکار و کاهش بدهیها در سمت راست یا بدهکار درج میشود.

اثراتی که بدهکار و بستانکار بر داراییها و بدهیها میگذارند در شکل زیر خلاصه شده است.

محدودیت دسترسی کامل به این درس

-

دوست عزیز.

-

دسترسی کامل به این درس برای کاربران ویژه حسابیار در نظر گرفته شده است.

-

با عضویت به عنوان کاربر ویژهی حسابیار، علاوه بر دسترسی به این مطلب، به سایر مطالب مختص کاربران ویژه هم دسترسی پیدا میکنید.

محدودیت دسترسی کامل به این درس

دسترسی کامل به این درس برای اعضای ویژه حسابیار در نظر گرفته شده است.

تمرین

رویدادهای مالی زیر در شهریورماه در دفتر مشاوره محمد رخ داده است.

1 شهریور- محمد 220.000.000 ریال در دفتر مشاوره سرمایه گذاری کرد.

6 شهریور- اجاره ماهیانه دفتر به مبلغ 9.000.000 ریال به صورت نقد پرداخت شد.

12 شهریور- محمد خدمات مشاورهای به مبلغ 44.000.000 ریال به صورت نسیه انجام داد.

18 شهریور- تجهیزاتی به قیمت 12.000.000 ریال به صورت نسیه برای دفتر خریداری شد.

حسابهایی که باید برای هر رویداد مالی بدهکار و بستانکار شوند را شناسایی کنید.

محدودیت دسترسی به جواب تمرین

-

نمایش جواب تمرین برای اعضای ویژه حسابیار در نظر گرفته شده است.

محدودیت دسترسی به جواب تمرینات و سوالات

مشاهده جواب تمرینات و سوالات فقط برای اعضای ویژه حسابیار امکان پذیر است.

ترتیب پیشنهادی حسابیار برای خواندن مطالب فصل فرایند ثبت حسابداری:

- معرفی فصل فرایند ثبت در حسابداری

- آموزش بدهکار و بستانکار در حسابداری

- دفتر روزنامه چیست؟

- ثبت در دفتر روزنامه (ثبت اسناد حسابداری)

- دفتر کل چیست؟ + مثال

- حساب دفتر کل چیست؟

- مقدمهای بر نمودار حسابها

- نقل از دفتر روزنامه به دفتر کل

- فرایند ثبت در حسابداری + 10 مثال

- تراز آزمایشی چیست؟

- مفاهیم گزارشگری مالی

- واژهنامه | فصل فرایند ثبت حسابداری

- سوالات فصل فرایند ثبت در حسابداری + پاسخ

- آزمون فرایند ثبت در حسابداری

عالی