در این درس خلاصهای از مفاهیم گزارشگری مالی را ارائه میدهیم که حسابداران به عنوان مبنایی برای ثبت و گزارش اطلاعات مالی استفاده میکنند.

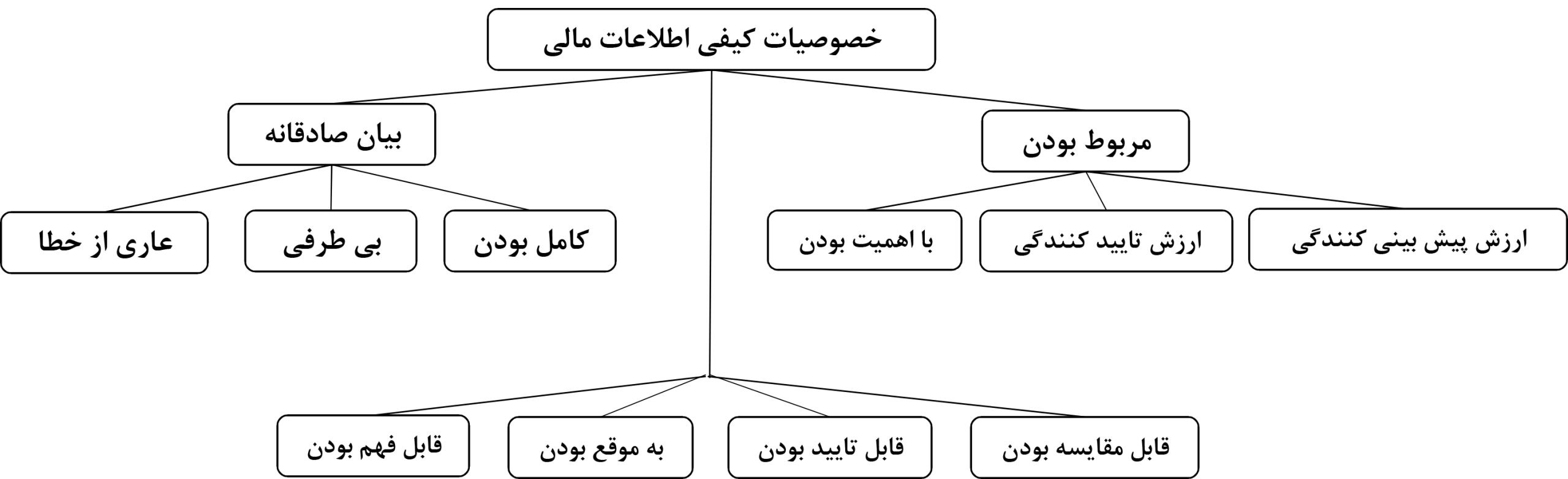

خصوصیات کیفی اطلاعات مفید

هیئت تدوین استانداردهای حسابداری مالی (FASB) در ابتدای فعالیت خود، چارچوبی مفهومی ایجاد کرد تا مبنایی برای تدوین استانداردهای حسابداری باشد.

هدف اولیه این چارچوب مفهومی این است که گزارشگری مالی باید اطلاعاتی به سرمایهگذاران و اعتباردهندگان ارائه دهد که برای تصمیمگیری آنها، جهت سرمایهگذاری و تأمین مالی واحد تجاری، مفید باشد.

اطلاعات مالی برای مفید بودن، باید دارای دو خصوصیت اساسی مربوط بودن و بیان صادقانه باشند.

مربوط بودن

اطلاعاتی مربوط هستند که در یک تصمیم تجاری تفاوت ایجاد کنند. اطلاعات مالی در صورتی مربوط تلقی میشود که ارزش پیشبینی کنندگی داشته باشند، یعنی اطلاعات به گونهای باشند که به پیشبینی انتظارات (پیش بینی سود، فروش) کمک کنند، و همچنین برای مربوط بودن، باید دارای ارزش تأیید کنندگی نیز باشند، یعنی پیشبینیهای قبلی را تأیید یا تصحیح کنند.

اهمیت یک ویژگی خاص دیگر از مربوط بودن است. رویدادهای مالی زمانی با اهمیت هستند که اندازه آن باعث میشود که بر تصمیم سرمایهگذار یا بستانکار تأثیر بگذارد.

بیان صادقانه

بیان صادقانه به این معناست که اطلاعات مالی باید دقیقاً آنچه که اتفاق افتاده است را به تصویر بکشند. برای رعایت کیفیت بیان صادقانه، اطلاعات باید کامل (هیچ اطلاعات مهمی حذف نشده باشد)، بیطرف (عاری از تمایلات جانبدارانه باشد)، و عاری از خطا باشند.

خصوصیات ارتقا کیفیت

علاوه بر دو خصوصیت کیفی اساسی، هیئت تدوین استانداردهای حسابداری مالی، تعدادی دیگری از کیفیتهای ارتقا دهنده را توصیف کرده است. این خصوصیات عبارتند از قابل مقایسه بودن، قابل تایید بودن، به موقع بودن، و قابل فهم بودن.

قابل مقایسه بودن: استفاده از اصول حسابداری یکسان توسط واحدهای تجاری مختلف، منجر به قابل مقایسه بودن اطلاعات مالی این واحدهای تجاری با یکدیگر میشود.

ثبات رویه: ثبات رویه به این معناست که یک واحد تجاری در طی دورههای مالی متوالی از اصول و روشهای حسابداری یکسانی استفاده کند.

قابل تایید بودن: اطلاعات مالی در صورتی قابل تایید هستند که ناظران مستقل با استفاده از روشهای مشابه، نتایج مشابهی به دست آورند.

به موقع: برای اینکه اطلاعات حسابداری مربوط باشد، باید به موقع باشد. یعنی اطلاعات مالی باید قبل از دست دادن تأثیرگذاری خود بر تصمیمات، در دسترس استفاده گنندگان اطلاعات حسابداری قرار گیرند.

قابل فهم بودن: در صورتی که اطلاعات به صورت واضح و مختصر گزارش شوند، قابل فهم هستند، به طوری که استفادهکنندگان اطلاعات بتوانند آنها را تفسیر و معنای آن را درک کنند.

مفروضات در گزارشگری مالی

برای توسعه استانداردهای حسابداری، هیأت تدوین استانداردهای حسابداری مالی، بر برخی مفروضات کلیدی تکیه میکنند که این مفروضات شامل فرض واحد پولی، فرض تفکیک شخصیت، فرض دوره مالی و فرض تداوم فعالیت است که در ادامه به صورت مختصر آنها را شرح میدهیم.

محدودیت دسترسی کامل به این درس

-

دوست عزیز.

-

دسترسی کامل به این درس برای کاربران ویژه حسابیار در نظر گرفته شده است.

-

با عضویت به عنوان کاربر ویژهی حسابیار، علاوه بر دسترسی به این مطلب، به سایر مطالب مختص کاربران ویژه هم دسترسی پیدا میکنید.

محدودیت دسترسی کامل به این درس

دسترسی کامل به این درس برای اعضای ویژه حسابیار در نظر گرفته شده است.

ترتیب پیشنهادی حسابیار برای خواندن مطالب فصل فرایند ثبت حسابداری:

- معرفی فصل فرایند ثبت در حسابداری

- آموزش بدهکار و بستانکار در حسابداری

- دفتر روزنامه چیست؟

- ثبت در دفتر روزنامه (ثبت اسناد حسابداری)

- دفتر کل چیست؟ + مثال

- حساب دفتر کل چیست؟

- مقدمهای بر نمودار حسابها

- نقل از دفتر روزنامه به دفتر کل

- فرایند ثبت در حسابداری + 10 مثال

- تراز آزمایشی چیست؟

- مفاهیم گزارشگری مالی

- واژهنامه | فصل فرایند ثبت حسابداری

- سوالات فصل فرایند ثبت در حسابداری + پاسخ

- آزمون فرایند ثبت در حسابداری