در پایان سال مالی، واحدهای تجاری باید مانده حسابهای موقت را برای انتقال به دوره مالی بعد صفر کنند که به این کار، بستن حسابها میگویند. در بستن حسابها باید بین حسابهای موقت و حسابهای دائمی تمایز قائل شویم.

پیش نیاز این درس: کاربرگ حسابداری چیست؟ (آموزش تهیه کاربرگ)

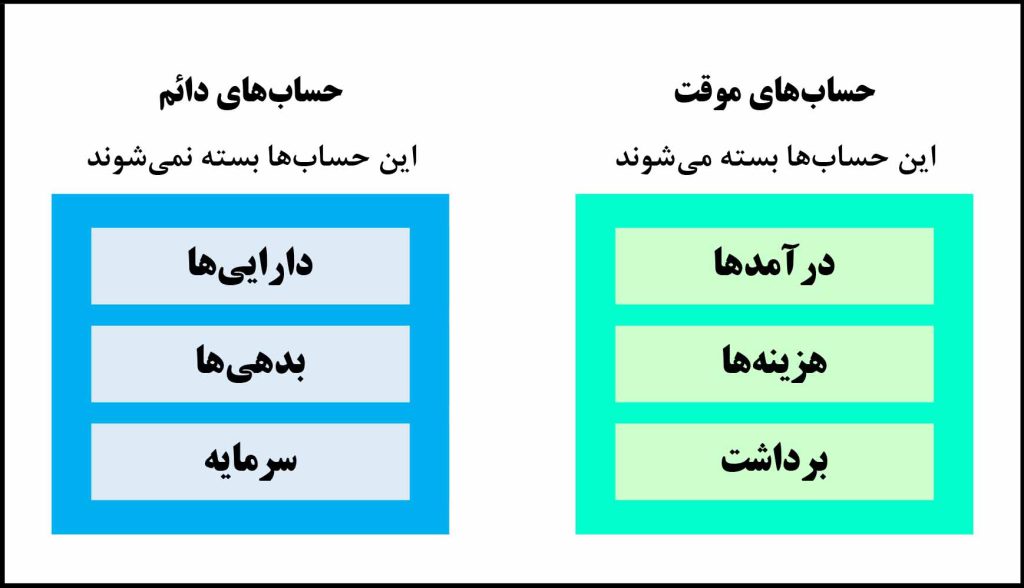

حسابهای موقت فقط مربوط به دوره مالی مشخص و شامل تمام حسابهای صورت سود و زیان و حساب برداشت مالک میباشند و کلیه حسابهای موقت در پایان سال مالی بسته میشوند.

در مقابل، حسابهای دائمی مربوط به یک یا چند دوره مالی آینده هستند و شامل تمام حسابهای صورتوضعیت مالی (ترازنامه) هستند و حسابهای دائمی دوره به دوره بسته نمیشود و ماندهحسابهای دائمی باید به دوره مالی بعد منتقل شوند.

تصویر زیر حسابهای هر دسته را مشخص میکند.

ثبت بستن حسابهای موقت

در پایان دوره مالی، ماندهحسابهای موقت (درآمد، هزینه، سود خالص یا زیان خالص، برداشت ) را از طریق ثبت بستن حسابها، بهحساب سرمایه منتقل میشوند. صورت تغییرات در حقوق مالکانه نتیجۀ بستن حسابهای موقت را نشان میدهد.

با بستن حسابهای موقت ماندۀ آنها صفر میشود و این حسابها آمادۀ جمعآوری دادهها در دوره مالی بعدی جدا از دادههای دورههای قبلی میشوند.

بستن حسابهای موقت در دفتر روزنامه و دفتر کل، مرحلهای ضروری در چرخه حسابداری است.

بستن حسابهای موقت پس از تهیه صورتهای مالی انجام میشود. برخلاف مراحل چرخه حسابداری که قبلاً گفتیم، واحدهای تجاری معمولاً بستن حسابهای موقت را فقط در پایان سال مالی انجام میدهند. بنابراین، حسابهای موقت شامل تمام گردش حساب دوره مالی میشوند.

برای بستن حسابهای موقت میتوان حسابهای صورت سود و زیان را مستقیماً بهحساب سرمایه بست ولی انجام این کار منجر به ثبت جزئیات بیشازحد در حساب سرمایه میشود.

به همین دلیل شرکتها حسابهای درآمد و هزینه را بهحساب موقت دیگری به نام حساب خلاصه سود و زیان میبندند. سپس سود خالص یا زیان خالص حاصل از حساب خلاصه سود و زیان را بهحساب سرمایه منتقل میکنند.

حساب خلاصه سود و زیان فقط بهطور موقت در طول فرآیند بستن حسابهای موقت باز و بسته میشود و در هیچ زمان دیگری از حساب خلاصه سود و زیان استفاده نمیشود.

ثبت بستن حسابهای موقت ابتدا در دفتر روزنامه انجام و سپس به حسابها در دفتر کل منتقل میشوند.

عموماً اطلاعات موردنیاز برای ثبت بستن حسابهای موقت، مستقیماً از ماندهحسابهای دفتر کل تهیه میشود. میتوان هر حساب را جداگانه به حساب خلاصه سود و زیان بست، اما چهار ثبت زیر نتیجه بهتری را نشان میدهد:

- هر حساب درآمد را به میزان مانده آن بدهکار کنید و حساب خلاصه سود و زیان به مبلغ جمع کل درآمدها بستانکار کنید.

- حساب خلاصه سود و زیان را به مبلغ جمع کل هزینهها بدهکار کنید، و هر حساب هزینه را به میزان مانده آن بستانکار کنید.

3.اگر سود خالص داشته باشیم، حساب خلاصه سود و زیان را بدهکار و حساب سرمایه را به مبلغ سود خالص بستانکار کنید.

اگر زیان خالص داشته باشیم (بیشتر بودن هزینهها از درآمدها)، حساب خلاصه سود و زیان را بستانکار و حساب سرمایه را به مقدار زیان خالص بدهکار کنید.

- حساب سرمایه را به میزان ماندهحساب برداشت بدهکار کنید و حساب برداشت را بستانکار کنید. (حساب برداشت مستقیماً به سرمایه بسته میشود و بهحساب خلاصه سود و زیان بسته نمیشود، زیرا برداشت هزینه نیست).

تصویر زیر نموداری از فرآیند بسته شدن حسابهای موقت را نشان میدهد.

آموزش بستن حسابها بهصورت تصویری

شرکتها عموماً ثبتهای بستن حسابهای موقت را فقط در پایان سال مالی انجام میدهند ولی ما در این درس برای نشان دادن ثبت دفتر روزنامه و دفتر کل، فرض میکنیم که شرکت زرین حسابهای خود را ماهانه میبندد.

تصویر زیر ثبتهای بستن حسابهای موقت را در دفتر روزنامه 30 آذر نشان میدهد. (اعداد داخل پرانتز که قبل از هر ثبت آمده مطابق با چهار نوع ثبت در تصویر بالا است.)

محدودیت دسترسی کامل به این درس

-

دوست عزیز.

-

دسترسی کامل به این درس برای کاربران ویژه حسابیار در نظر گرفته شده است.

-

با عضویت به عنوان کاربر ویژهی حسابیار، علاوه بر دسترسی به این مطلب، به سایر مطالب مختص کاربران ویژه هم دسترسی پیدا میکنید.

محدودیت دسترسی کامل به این درس

دسترسی کامل به این درس برای اعضای ویژه حسابیار در نظر گرفته شده است.

تمرین

شرکت سپاهان سال مالی خود را در 29 اسفند 1400 به پایان رساند. تراز آزمایشی اصلاح شده شرکت در پایان سال مالی به شرح زیر است.

الف. ثبت بستن حسابهای موقت را در 29 اسفند را در دفتر روزنامه انجام دهید.

ب. حسابهای سرمایه و خلاصه سود و زیان را به دفتر کل انتقال دهید.

ج. تراز آزمایشی اختتامیه 29 اسفند را تهیه کنید.

محدودیت دسترسی به جواب تمرین

-

نمایش جواب تمرین برای اعضای ویژه حسابیار در نظر گرفته شده است.

محدودیت دسترسی به جواب تمرینات و سوالات

مشاهده جواب تمرینات و سوالات فقط برای اعضای ویژه حسابیار امکان پذیر است.

ترتیب پیشنهادی حسابیار برای خواندن مطالب فصل تکمیل چرخ حسابداری: