- ✔ سیستمهای اطلاعات حسابداری مقدماتی ✔ مختص کاربر ویژه

- بدون دیدگاه

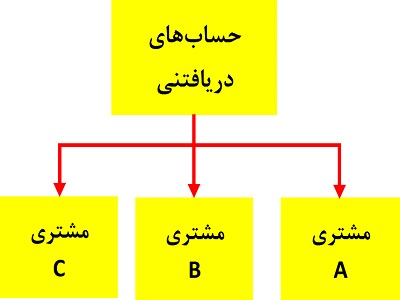

همانطور که در درس دفتر روزنامه اختصاصی گفتیم، واحدهای تجاری بزرگ برای تسریع ثبت رویدادهای مالی خود، رویدادهایی که ماهیت مشابهی دارند و به صورت خیلی مکرر اتفاق میافتند را در دفتر روزنامه اختصاصی ثبت میکنند. بنابراین این واحدهای تجاری، فروشهای اعتباری (نسیه) موجودی کالای خود را در یک دفتر اختصاصی بنام دفتر روزنامه فروش ثبت میکنند.

آخرین دیدگاهها