برخی از شرکتها ناچارند در طول دوره مالی مطالبات غیر قابل وصول را از حسابهای دریافتنی حذف کنند. در حسابداری برای شناسایی و ثبت مطالبات غیر قابل وصول از دو روش (۱) روش حذف مستقیم مطالبات سوخت شده (۲) روش ذخیره مطالبات مشکوک الوصول استفاده میشود.

ما در درس قبل، روش حذف مستقیم مطالبات سوخت شده را آموزش دادیم و در آن درس گفتیم که برای مقاصد گزارشگری، نمیتوان از روش حذف مستقیم استفاده کرد. بنابراین شرکتها برای مقاصد گزارشگری مالی باید از روش ذخیره مطالبات مشکوک الوصول استفاده کنند.

ما در ادامه این درس، مطالب زیر را درباره روش ذخیره آموزش خواهیم داد:

- درک روش ذخیره مطالبات مشکوک الوصول

- ثبت حسابداری ذخیره مطالبات مشکوک الوصول

- ثبت حسابداری حذف مطالبات غیرقابل وصول

- ثبت حسابداری بازیابی مطالبات حذف شده

- روشهای برآورد یا تخمین ذخیره مطالبات مشکوک الوصول

درک روش ذخیره مطالبات مشکوک الوصول

در روش ذخیره، در پایان دوره مالی و همزمان با اصلاح حسابها، مطالبات مشکوک الوصول به صورت برآوردی محاسبه و ثبت میشوند.

برخلاف روش حذف مستقیم، در این روش ذخیره اصل تطابق هزینه با درآمد رعایت میشود، زیرا هزینه مطالبات سوخت شده در دورهای ثبت میشوند که درآمد فروش مربوط به این مطالبات نیز ثبت شدهاند. همچنین این روش تضمین میکند که شرکتها در صورت وضعیت مالی (ترازنامه)، حسابهای دریافتنی را به مبلغ خالص ارزش بازیافتنی (خالص ارزش فروش) گزارش کنند. خالص ارزش بازیافتنی، مبلغی است که مدیریت انتظار دارد از مشتریان پس از کسر مطالبات غیرقابل وصول وصول کند.

برخلاف روش حذف مستقیم، در روش ذخیره، مطالبات غیر قابل وصول برآوردی، مستقیماً از حساب مشتریان کسر نخواهد شد و استفاده از این روش باعث میشود که حسابهای دریافتنی به میزان مطالبات غیر قابل وصول برآوردی کاهش یابند.

روش ذخیره مطالبات غیرقابل وصول دارای سه ویژگی اساسی است:

۱. در این روش تعیین مطالبات غیر قابل وصول، به صورت برآوردی محاسبه میشود. شرکتها با استفاده از این روش، در همان دورهای که مطالبات ایجاد شدهاند، هزینه مطالبات سوخت شده را با درآمد مطابقت میدهند یا از درآمد کسر میکنند.

۲. در این روش، برای ثبت مطالبات غیرقابل وصول، باید حساب هزینه مطالبات سوخت شده را بدهکار و حساب ذخیره مطالبات مشکوک الوصول را بستانکار کنیم. حساب ذخیره مطالبات مشکوک الوصول یک حساب کاهندۀ حسابهای دریافتنی است.

۳. وقتی مشخص شد که حساب یک مشتری قابل وصول نیست و باید حذف شود، به میزان مانده حساب مشتری، حساب ذخیره مطالبات مشکوک الوصول را بدهکار و حسابهای دریافتنی را بستانکار میکنیم.

ثبت حسابداری ذخیره مطالبات مشکوک الوصول

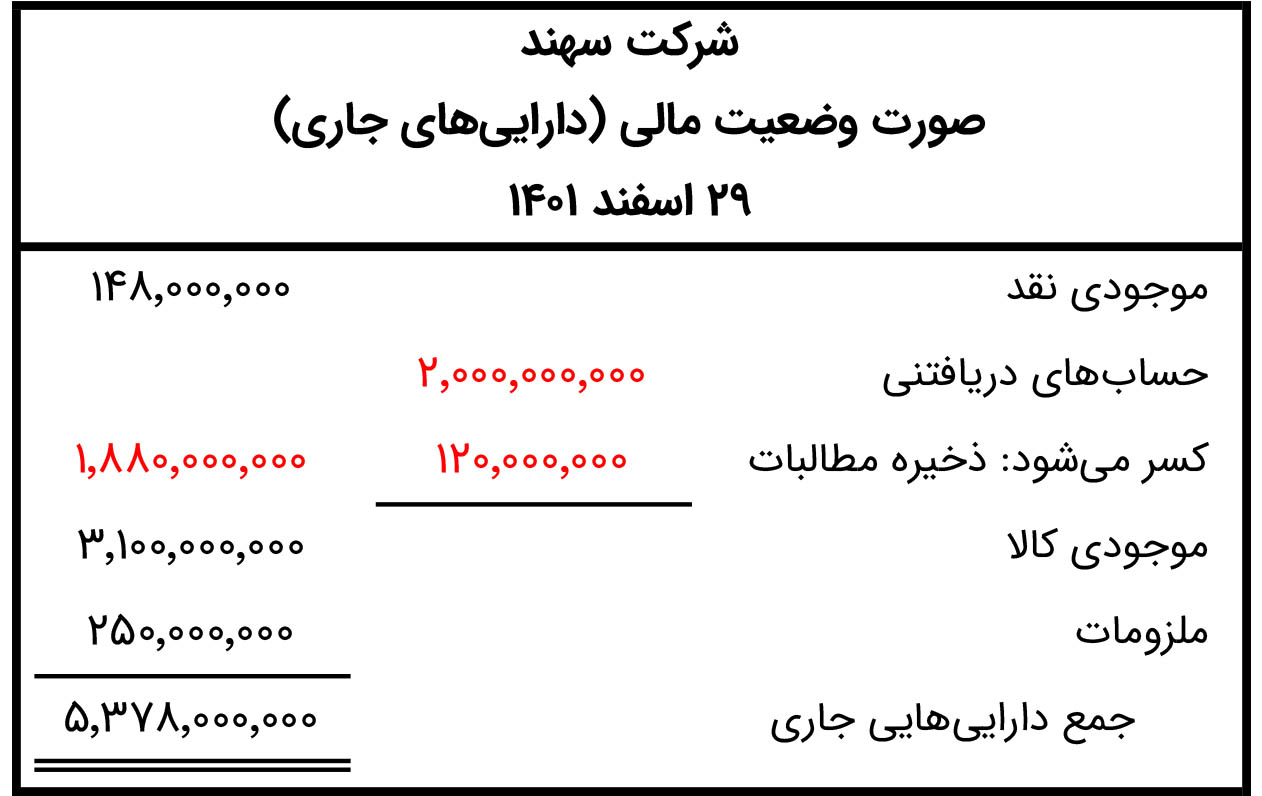

فرض کنید، شرکت سهند در سال ۱۴۰۱، اولین سال فعالیت خود، ۱۲,۰۰۰,۰۰۰,۰۰۰ ریال فروش اعتباری (نسیه) داشته باشد. در ۲۹ اسفند سال ۱۴۰۱، ۲,۰۰۰,۰۰۰,۰۰۰ ریال از این فروش وصول نشده است. مدیر شرکت برآورد میکند که ۱۲۰,۰۰۰,۰۰۰ ریال از مطالبات، قابل وصول نیستند.

شرکت سهند برای ثبت مطالبات غیر قابل وصول برآوردی، در پایان دوره مالی همزمان با اصلاح حسابها، یک ثبت اصلاحی انجام میدهد: هزینه مطالبات سوخت شده را افزایش (بدهکار) و ذخیره مطالبات مشکوک الوصول را افزایش (بستانکار) میدهد.

شرکت سهند هزینه مطالبات سوخت شده را در صورت سود و زیان به عنوان هزینه عملیاتی گزارش میکند. بنابراین، اقلام غیر قابل وصول برآوردی با درآمد فروش در سال ۱۴۰۱ تطابق داده میشوند.

مانده حساب ذخیره ، مطالباتی که انتظار میروند در آینده قابل وصول نباشند را نشان میدهد.

شرکتها به جای بستانکار کردن (کاهش) مستقیم حسابهای دریافتنی، از یک حساب کاهنده به نام ذخیره مطالبات مشکوک الوصول استفاده میکنند، زیرا مطمئن نیست در آینده کدام یک از مشتریان، بدهی خود را پرداخت نکند و بنابراین زمانی که به صورت قطعی مشخص شد که بدهی یک مشتری قابل وصول نیست، مبلغ آن را از حساب ذخیره مطالبات مشکوک الوصول کسر میکنند.

همانطور که تصویر زیر نشان میدهد، حساب ذخیره مطالبات مشکوک الوصول از حسابهای دریافتنی در بخش داراییهای جاری کسر میشود:

مبلغ ۱,۸۸۰,۰۰۰,۰۰۰ ریال در تصویر بالا نشان دهنده خالص حسابهای دریافتنی در تاریخ صورت وضعیت مالی است.

حساب ذخیره مطالبات مشکوک الوصول یک حساب دائمی است و در پایان سال مالی بسته نمیشود.

ثبت حسابداری حذف مطالبات غیرقابل وصول

شرکتها از روشهای مختلفی مانند نامهنگاری، تماسهای تلفنی و اقدامات قانونی برای وصول مطالبات سررسید شده استفاده میکنند. وقتی تمام روشهای وصول مطالبات را انجام دادند و مطمئن شدند که وصول آنها غیرممکن است، آن مطالبات را حذف میکنند. برای جلوگیری از حذف زودهنگام یا حذف غیرمجاز، حذف مطالبات باید به صورت کتبی به تایید مدیریت برسد. برای حفظ تفکیک وظایف، مسئول حذف مطالبات نباید مسئول ثبت دریافت وجه نقد یا ثبت وصول مطالبات باشد.

برای نشان دادن حذف مطالبات، فرض کنید که مدیریتِ شرکت سهند، مجوز حذف ۵,۰۰۰,۰۰۰ ریال بدهی شرکت نگین را در ۱ خرداد ۱۴۰۲ صادر کرده است. ثبت حذف مطالبات به شکل زیر است:

محدودیت دسترسی کامل به این درس

-

دوست عزیز.

-

دسترسی کامل به این درس برای کاربران ویژه حسابیار در نظر گرفته شده است.

-

با عضویت به عنوان کاربر ویژهی حسابیار، علاوه بر دسترسی به این مطلب، به سایر مطالب مختص کاربران ویژه هم دسترسی پیدا میکنید.

محدودیت دسترسی کامل به این درس

دسترسی کامل به این درس برای اعضای ویژه حسابیار در نظر گرفته شده است.

تمرین روش ذخیره مطالبات

شرکت البرز ۵ سال است که فعالیت خود را آغاز کرده است. تراز آزمایشی اصلاح نشده در پایان سال جاری، مانده حسابهای دریافتنی را 300,000,000 ریال، درآمد فروش را 1,800,000,000 ریال و مانده بدهکار حساب ذخیره مطالبات مشکوک الوصول را 20,000,000 ریال نشان میدهد. شرکت البرز برآورد میکند که ۱۰ درصد از حسابهای دریافتنی غیرقابل وصول است. ثبتهای لازم برای اصلاح حساب ذخیره مطالبات مشکوک الوصول را آماده کنید.

محدودیت دسترسی به جواب تمرین

-

نمایش جواب تمرین برای اعضای ویژه حسابیار در نظر گرفته شده است.

محدودیت دسترسی به جواب تمرینات و سوالات

مشاهده جواب تمرینات و سوالات فقط برای اعضای ویژه حسابیار امکان پذیر است.

ترتیب پیشنهادی حسابیار برای خواندن مطالب فصل حسابهای دریافتنی:

آخرین دیدگاهها