داراییهای ثابت منابعی هستند که دارای سه ویژگی زیر هستند:

(۱) دارای ماهیت فیزیکی (اندازه و شکل معین) هستند. (۲) در عملیات کسب و کار مورد استفاده قرار میگیرند. (۳) برای فروش به مشتریان در نظر گرفته نشدهاند.

مشخصات اصلی داراییهای ثابت مشهود به شرح زیر است:

1. داراییهای ثابت مشهود برای استفاده در عملیات (نه برای فروش مجدد) تحصیل میشوند. فقط داراییهایی به عنوان دارایی ثابت مشهود طبقهبندی میشوند که برای پشتیبانی از عملیات عادی استفاده میشوند.

چه داراییهایی، دارایی ثابت نیستند؟ برای مثال ساختمانی که برای فروش مجدد تحصیل می شود طبق استاندارد حسابداری شماره 31 با عنوان داراییهای غیرجاری نگهداری شده برای فروش و عملیات متوقف شده، به طور مستقل یا در قالب یک مجموعه واحد، به عنوان نگهداری شده برای فروش طبقهبندی میگردد.

2. داراییهای ثابت مشهود، عمر طولانی مدت دارند و معمولاً در طول عمر خود، مستهلک میشوند. دارایی ثابت مشهود در طی چند سال، مورد استفاده قرار میگیرند. شرکتها بهای تمام شده این داراییها را از طریق هزینههای استهلاک سالیانه، به دورههای آتی تخصیص میدهند. به استثنای زمین، داراییهای ثابت در طول عمر مفیدشان، با توجه به ظرفیت مورد استفادهشان، مستهلک میشوند.

3. دارای ماهیت فیزیکی هستند. داراییهایی دارایی ثابت مشهودی هستند که از طریق ماهیت فیزیکی مشخص میشوند. آنها را میتوان دید، لمس کرد و در برخی موارد حرکت داد. این خصوصیت آنها را از داراییهای نامشهود، مانند حق ثبت اختراع یا سرقفلی، که ممکن است فقط با حقوق قانونی یا اسناد اثبات شود، متمایز میکند.

داراییهای ثابت را نیز اموال، ماشین الات و تجهیزات مینامند.

از آنجایی که داراییهای ثابت نقش کلیدی در عملیات شرکت دارند، شرکتها این نوع داراییها را در شرایط عملیاتی مناسبی نگه میدارند.

همچنین داراییهای که فرسوده یا قدیمی هستند، با داراییها جدید جایگزین و یا در صورت نیاز، تعمیر اساسی میشوند.

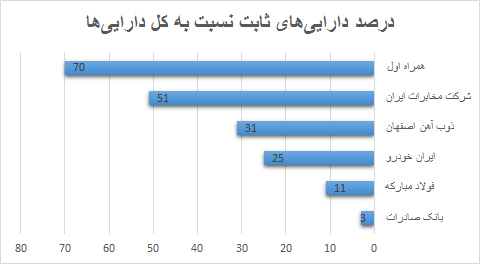

بسیاری از شرکتها، سرمایهگذاری قابل توجهی در داراییهای ثابت انجام میدهند. تصویر زیر درصد داراییهای ثابت را نسبت به کل داراییهای شرکتها را در تعدادی از صنایع نشان میدهد.

تعیین بهای تمامشده داراییهای ثابت

اکثر شرکتها از بهای تمام شده تاریخی به عنوان مبنای ارزشگذاری داراییهای ثابت استفاده میکنند.

بهای تمام شده یک قلم دارایی ثابت عبارت است از:

- قیمت خرید، شامل عوارض گمرکی و مالیاتهای غیر قابل استرداد خرید، پس از کسر تخفیفات تجاری.

- مخارج متحمل شده برای رساندن دارایی به محل استفاده آن، مانند هزینههای حمل و نقل

- مخارج متحمل شده برای آماده کردن جهت بهرهبرداری مانند نصب یا آزمایش آن قبل از بهره برداری

به عنوان مثال، زمانی که شرکت هواپیمایی ماهان، تجهیزاتی را خریداری میکند، قیمت خرید، هزینههای حمل و نقل، هزینههای نصب و راهاندازی، همگی بخشی از بهای تمام شده تجهیزات هستند.

در ادامه، کاربرد اصل بهای تمام شده تاریخی را برای هر یک از طبقات اصلی داراییهای ثابت توضیح میدهیم.

زمین

شرکتها اغلب از زمین به عنوان محل ساختمان برای کارخانه تولیدی یا ساختمان اداری استفاده میکنند. بهای تمام شده زمین شامل موارد زیر میباشد:

۱. قیمت خرید.

۲. هزینههای انجام معامله از قبیل حق مالکیت و حقالوکاله.

۳. کمیسیونهای مشاور املاک.

۴. سایر موارد که پرداخت آن را خریدار بر عهده گرفته است.

به عنوان مثال، اگر قیمت نقدی زمین ۵۰,۰۰۰,۰۰۰,۰۰۰ ریال باشد و خریدار با پرداخت حق کمسیون املاک ۵۰,۰۰۰,۰۰۰ ریال موافقت کند، بهای تمام شده زمین برابر با ۵۰,۰۵۰,۰۰۰,۰۰۰ ریال خواهد بود.

شرکتها تمام مخارج لازم برای آمادهسازی زمین را در بدهکار (افزایش) حساب زمین ثبت میکنند.

هنگامی که شرکتی زمین بایری را خریداری میکند، این مخارج شامل هزینههای پاکسازی، زهکشی، پر کردن و تسطیح زمین میشود.

گاهیاوقات زمین دارای ساختمان قدیمی (کلنگی) است که باید قبل از ساخت ساختمان جدید، ساختمان قدیمی تخریب شود. در این صورت، شرکت تمام مخارج تخریب و حمل را، پس از کسر درآمد حاصل از فروش ضایعات ساختمان، به حساب زمین بدهکار میکند.

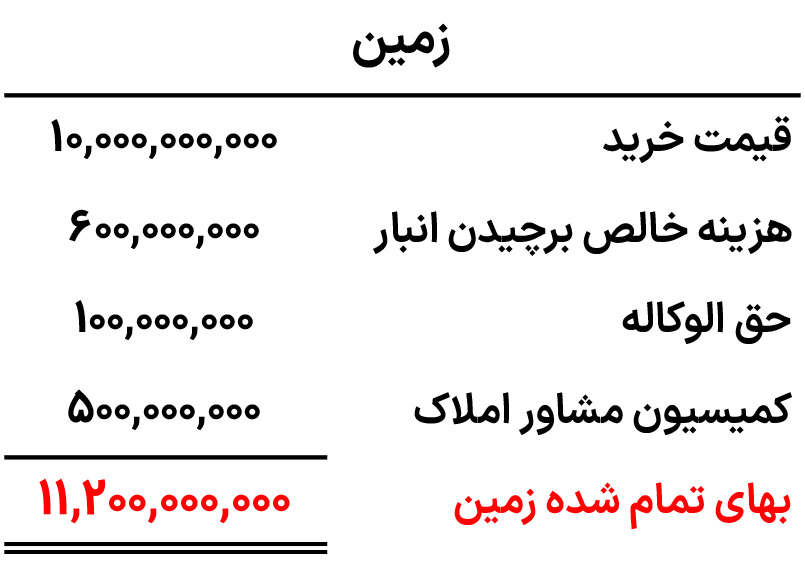

برای روشن شدن بحث، فرض کنید که شرکت آرمان املاک و مستغلاتی، را با قیمت ۱۰،۰۰۰،۰۰۰،۰۰۰ ریال خریداری کرده است. این ملک دارای یک انبار قدیمی است که با هزینه خالص ۶۰۰,۰۰۰,۰۰۰ ریال برچیده میشود (هزینه تخریب ۷۵۰,۰۰۰,۰۰۰ ریال منهای عواید حاصل از فروش ضایعات ساختمان به ارزش ۱۵۰,۰۰۰,۰۰۰ ریال). مخارج اضافی عبارتند از حقالوکاله ۱۰۰,۰۰۰,۰۰۰ ریال و کمیسیون مشاور املاک ۵۰۰,۰۰۰,۰۰۰ ریال. بهای تمامشده زمین ۱۱,۲۰۰,۰۰۰,۰۰۰ ریال است که مطابق تصویر زیر محاسبه شده است.

این شرکت برای ثبت خرید زمین، ثبت زیر را در دفتر روزنامه انجام میدهد.

محدودیت دسترسی کامل به این درس

-

دوست عزیز.

-

دسترسی کامل به این درس برای کاربران ویژه حسابیار در نظر گرفته شده است.

-

با عضویت به عنوان کاربر ویژهی حسابیار، علاوه بر دسترسی به این مطلب، به سایر مطالب مختص کاربران ویژه هم دسترسی پیدا میکنید.

محدودیت دسترسی کامل به این درس

دسترسی کامل به این درس برای اعضای ویژه حسابیار در نظر گرفته شده است.

تمرین شناخت داراییهای ثابت مشهود

فرض کنید که شرکت سبلان، یک کامیون حمل بار را با قیمت نقدی ۹،۰۰۰،۰۰۰،۰۰۰ ریال خریداری میکند. مخارج مربوطه عبارتند از مالیات بر فروش ۸۱۰،۰۰۰،۰۰۰ ریال، چاپ استیکر کامیون ۴۰،۰۰۰،۰۰۰ ریال، هزینه حمل و نقل ۷۵،۰۰۰،۰۰۰ ریال، مجوز وسیله نقلیه موتوری ۷۰،۰۰۰،۰۰۰ ریال و بیمهنامه یکساله حوادث ۱۳۰،۰۰۰،۰۰۰ ریال.

توضیح دهید که هر یک از مخارج در چه حسابهای ثبت میشوند.

محدودیت دسترسی به جواب تمرین

-

نمایش جواب تمرین برای اعضای ویژه حسابیار در نظر گرفته شده است.

محدودیت دسترسی به جواب تمرینات و سوالات

مشاهده جواب تمرینات و سوالات فقط برای اعضای ویژه حسابیار امکان پذیر است.

ترتیب پیشنهادی حسابیار برای خواندن مطالب فصل حسابداری داراییهای ثابت:

آخرین دیدگاهها