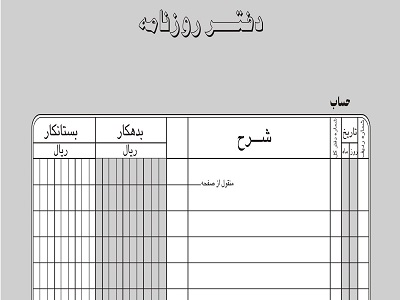

فروش کالا ممکن است به صورت نسیه یا نقدی انجام شود. هر فروشی باید توسط یک سند مانند فاکتور فروش، که ثابت کند این فروش به چه صورت انجام شده، پشتیبانی شود.

یک فاکتور فروش، مانند تصویر زیر، از فروش نسیه پشتیبانی میکند (نسخه اصلی فاکتور تحویل مشتری میشود و یک نسخه برای ثبت در سیستم حسابداری نزد فروشنده میماند).